Donation en nue-propriété après 70 ans : 30 % de taxation et stratégies pour alléger la facture

Transmettre son patrimoine immobilier tout en restant chez soi est une priorité pour beaucoup de propriétaires après 70 ans. La donation en nue-propriété s’impose comme un levier stratégique. Elle permet d’organiser la transmission de son vivant sans se démunir, tout en réduisant la charge fiscale pour ses héritiers. Toutefois, l’âge du donateur influence directement le coût de l’opération, rendant chaque décennie déterminante dans le calcul des droits.

Le mécanisme de la nue-propriété après 70 ans : usufruit et barème fiscal

La donation avec réserve d’usufruit divise le droit de propriété en deux parts : l’usufruit et la nue-propriété. Pour le donateur, cela signifie qu’il conserve l’usage du bien, qu’il y habite ou qu’il en perçoive les loyers. Le bénéficiaire, souvent un enfant, reçoit les murs. Au décès du donateur, l’usufruit s’éteint et le donataire devient plein propriétaire automatiquement, sans droits de succession supplémentaires.

L'impact du barème de l'article 669 du Code général des impôts

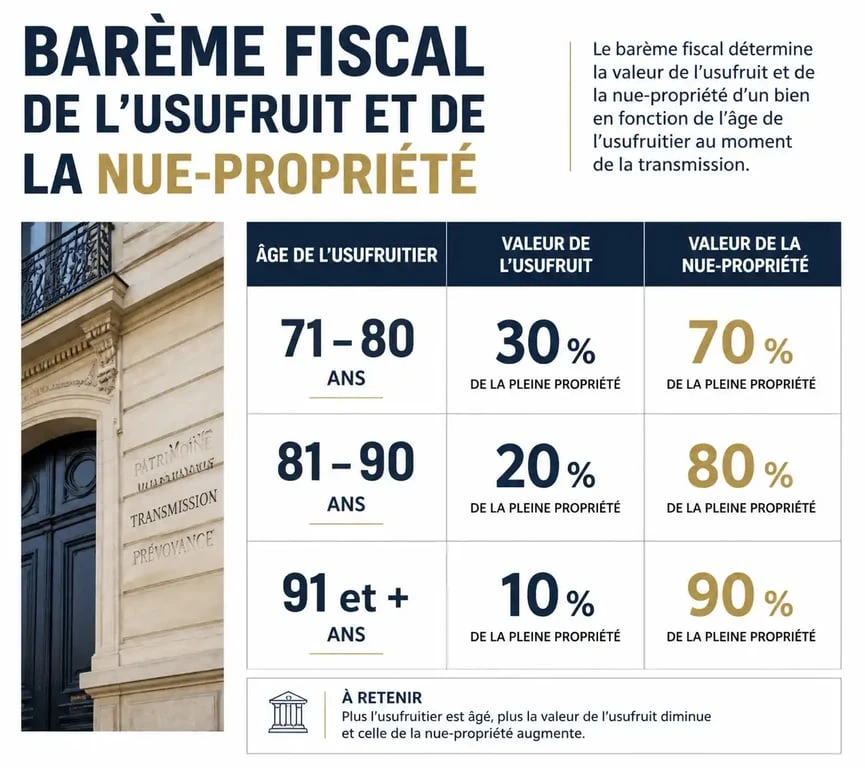

L'administration fiscale évalue la nue-propriété selon un barème fixe basé sur l'âge de l'usufruitier. Les droits de donation portent uniquement sur la valeur de la nue-propriété, et non sur la valeur totale du bien. Entre 71 et 80 ans, la valeur fiscale de l'usufruit est fixée à 30 %, ce qui porte la base taxable de la nue-propriété à 70 %.

Si vous attendez vos 81 ans pour transmettre, la situation évolue : l'usufruit ne vaut plus que 20 %, portant la part taxable de la nue-propriété à 80 %. Agir avant ce palier permet de minimiser l'assiette fiscale de la transmission.

Tableau récapitulatif de la valeur fiscale après 70 ans

| Âge du donateur (révolu) | Valeur de l'usufruit | Valeur de la nue-propriété (assiette fiscale) |

|---|---|---|

| 71 à 80 ans | 30 % | 70 % |

| 81 à 90 ans | 20 % | 80 % |

| Plus de 91 ans | 10 % | 90 % |

Optimisation des abattements fiscaux et renouvellement des 15 ans

La transmission après 70 ans demande une gestion précise des abattements. En ligne directe, chaque parent peut donner jusqu'à 100 000 € par enfant tous les 15 ans sans droits de donation. Le démembrement de propriété multiplie l'efficacité de ce dispositif.

Exemple concret de transmission optimisée

Un parent de 75 ans souhaite transmettre un appartement de 140 000 € à son enfant unique. En pleine propriété, il dépasse l'abattement de 100 000 € et son enfant paie des droits sur les 40 000 € restants. Avec une donation de la nue-propriété, la valeur fiscale transmise est de 70 % de 140 000 €, soit 98 000 €. Ce montant étant inférieur au plafond de l'abattement, la transmission est exonérée de droits. Au décès du donateur, l'enfant récupère la pleine propriété sans fiscalité additionnelle.

Le délai de rappel fiscal

Le principal risque après 70 ans est le délai de 15 ans pour "recharger" les abattements. Si le donateur décède avant ce délai, les biens donnés sont réintégrés dans la succession pour le calcul des droits, bien que l'économie réalisée sur la valeur de la nue-propriété reste acquise. Anticiper permet de parier sur la longévité pour espérer bénéficier d'un second cycle d'abattements, optimisant ainsi la transmission d'un patrimoine plus conséquent.

Les démarches obligatoires et le rôle du notaire

La donation de la nue-propriété d'un bien immobilier impose un acte authentique devant notaire. Cette formalité garantit la validité juridique de l'opération et sa publication au service de la publicité foncière.

La rédaction de clauses sur-mesure

Le notaire conseille le donateur sur l'insertion de clauses protectrices. La clause de réversion d'usufruit est fréquente pour les couples : elle permet au conjoint survivant de continuer à jouir de l'intégralité du bien après le premier décès, sans que les enfants ne puissent exiger la vente.

Une clause de droit de retour peut également être prévue. Si le donataire décède avant le donateur sans descendance, le bien revient automatiquement dans le patrimoine du parent, évitant ainsi que le bien ne sorte de la famille ou ne soit taxé lourdement.

Estimation des frais de notaire

Les frais d'acte sont calculés sur la valeur de la pleine propriété du bien. Ils incluent les émoluments du notaire, les taxes d'État et les débours. Pour un bien de 200 000 €, comptez entre 2,5 % et 4 % de sa valeur. Le donateur peut choisir de payer ces frais lui-même sans que cela soit considéré comme une donation supplémentaire par le fisc.

Risques et limites de la donation après 70 ans

La donation est irrévocable. Une fois l'acte signé, le donateur ne peut plus vendre le bien seul.

La gestion du bien en démembrement

L'usufruitier assume l'entretien courant et la taxe foncière. Les grosses réparations, définies par l'article 606 du Code civil, incombent théoriquement au nu-propriétaire. Cela peut créer des tensions si l'enfant ne dispose pas des liquidités nécessaires. Il est possible de déroger à cette règle dans l'acte de donation pour que l'usufruitier prenne en charge l'intégralité des travaux.

La question de la dépendance

Le financement d'un séjour en EHPAD peut nécessiter la vente du logement. Si vous n'êtes plus qu'usufruitier, vous avez besoin de l'accord de vos enfants pour vendre. De plus, vous ne récupérez qu'une fraction du prix de vente (votre part d'usufruit), le reste revenant aux nus-propriétaires. Il est donc essentiel de conserver un patrimoine liquide suffisant pour préserver votre autonomie financière.

Stratégies complémentaires : au-delà de l'immobilier

Le seuil de 70 ans est un pivot pour d'autres outils de transmission.

- L'assurance-vie : Les versements effectués après 70 ans bénéficient d'un abattement de 30 500 € pour l'ensemble des bénéficiaires. Combiner une donation immobilière et des versements en assurance-vie permet d'optimiser chaque poche fiscale.

- Le don familial d'argent : Si vous avez moins de 80 ans, l'article 790 G du CGI permet de donner 31 865 € en numéraire exonérés de droits, en complément de l'abattement classique.

- La donation-partage : Pour plusieurs enfants, elle fige la valeur des biens au jour de la donation, évitant les conflits ou les réévaluations complexes lors de la succession.

La donation en nue-propriété après 70 ans est un outil efficace pour transmettre un logement tout en protégeant son cadre de vie. La réussite de cette stratégie repose sur l'équilibre entre l'anticipation fiscale et la conservation d'une épargne de précaution pour faire face aux aléas du grand âge.

Articles qui pourraient vous intéresser :

Investir pour les nuls : 4 enveloppes fiscales pour bâtir votre patrimoine

Investir pour les nuls : 4 enveloppes fiscales pour bâtir votre patrimoine

Simulation d’épargne : pourquoi le rendement net est le seul chiffre qui compte

Simulation d’épargne : pourquoi le rendement net est le seul chiffre qui compte

BoursoFirst : le crédit lombard à 2,95 % et les 3 conditions pour accéder à la banque privée

BoursoFirst : le crédit lombard à 2,95 % et les 3 conditions pour accéder à la banque privée

Signaux de trading : 4 indicateurs techniques et la méthode pour filtrer les faux signaux

Signaux de trading : 4 indicateurs techniques et la méthode pour filtrer les faux signaux