Le commodat immobilier, plus connu sous le nom juridique de « prêt à usage », est une solution contractuelle efficace pour mettre un bien à disposition sans percevoir de loyer. Contrairement au bail classique, régi par des règles d’ordre public, le commodat repose sur un principe fondateur : la gratuité absolue. Que vous souhaitiez loger un membre de votre famille, aider un ami en transition ou permettre à une association d’occuper un local, ce contrat offre une souplesse que le droit locatif traditionnel interdit.

Qu’est-ce que le commodat immobilier ? Définition et cadre légal

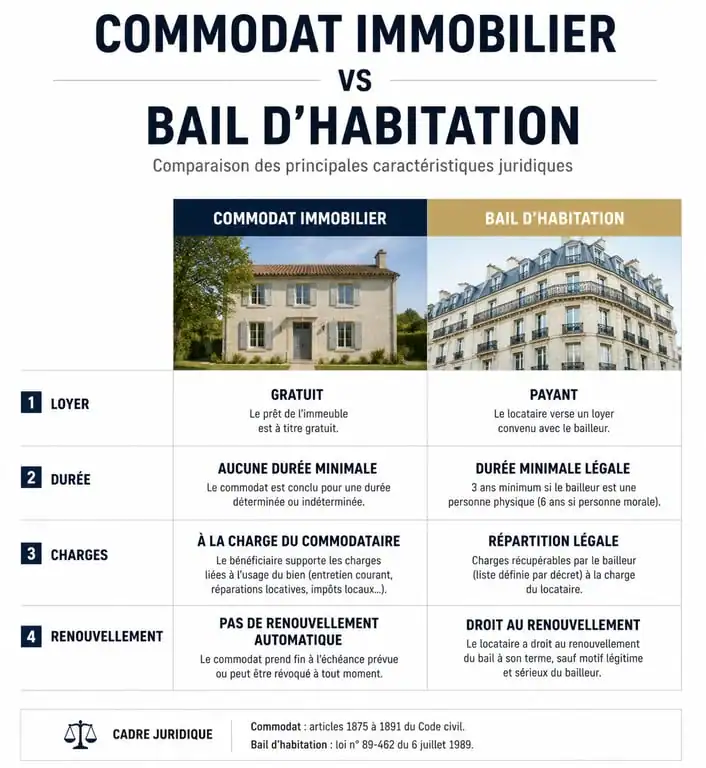

Défini par les articles 1875 à 1891 du Code civil, le commodat est un contrat par lequel le prêteur livre une chose à l’emprunteur pour s’en servir, à charge pour ce dernier de la rendre après usage. Dans le secteur immobilier, cela consiste à prêter un logement, un terrain ou des bureaux sans aucune contrepartie financière. C’est un outil juridique précis, encadré par le droit civil, qui permet de formaliser une occupation temporaire et gratuite.

Un contrat réel basé sur la remise du bien

Juridiquement, le commodat est un « contrat réel ». Il n’est officiellement formé que par la remise effective des clés ou l’entrée dans les lieux. Bien qu’un accord verbal soit théoriquement valable, la complexité des enjeux immobiliers impose la rédaction d’un acte écrit, qu’il soit sous seing privé ou authentique devant notaire. Cette trace écrite constitue votre assurance juridique pour prouver que l’occupation n’est pas un bail locatif déguisé.

Le caractère essentiel de la gratuité

La gratuité est la pierre angulaire du dispositif. Si vous demandez un loyer, même minime, le contrat bascule instantanément dans le régime du bail d’habitation ou commercial. Cette gratuité n’implique pas que l’emprunteur n’a aucune charge. Il est d’usage que l’occupant assume les frais liés à l’utilisation quotidienne : électricité, eau, chauffage et taxe d’enlèvement des ordures ménagères. Cependant, le gros entretien et les taxes foncières restent à la charge du prêteur.

Les avantages majeurs du prêt à usage pour le propriétaire

Au-delà de l’altruisme, le commodat présente des intérêts stratégiques pour la gestion de votre patrimoine et la préservation de vos biens.

Éviter la vacance immobilière et le squat

Un logement vide se dégrade plus rapidement qu’un logement occupé. L’humidité s’installe, les fuites ne sont pas détectées à temps et le risque de vandalisme ou de squat augmente. En signant un commodat immobilier, vous assurez une présence humaine qui entretient le bien au quotidien. C’est une stratégie de gardiennage légale et sécurisée pour votre patrimoine.

Une fiscalité allégée par l’absence de revenus

Puisqu’il n’y a pas de loyer perçu, aucune pression fiscale supplémentaire n’est appliquée. Vous ne déclarez pas de revenus fonciers, ce qui évite d’augmenter votre tranche d’imposition globale. C’est un outil pertinent pour les propriétaires fortement fiscalisés qui souhaitent aider un proche sans alourdir leur charge fiscale.

La souplesse de la récupération du bien

Le commodat surclasse le bail sur la question de la récupération. Dans un bail classique, donner congé à un locataire est un parcours complexe. Dans un commodat, les parties fixent librement le terme. Si aucune durée n’est prévue, le prêteur peut demander la restitution du bien dès qu’il en a un besoin pressant et imprévu, bien que la jurisprudence de la Cour de cassation impose souvent un préavis raisonnable pour protéger l’emprunteur.

Le risque de requalification : l’erreur qui peut coûter cher

Le principal danger du commodat immobilier réside dans sa requalification en bail. Si un juge estime que la gratuité est une façade, les conséquences sont lourdes : application rétroactive des règles du bail d’habitation, impossibilité d’expulser facilement l’occupant et redressement fiscal potentiel.

Pour éviter ce piège, soyez d’une précision chirurgicale. Chaque point de votre contrat doit refléter la réalité des faits. Si vous demandez à l’occupant de réaliser des travaux de rénovation importants en échange de l’occupation, ou s’il prend à sa charge des travaux qui incombent normalement au propriétaire, le juge y verra une contrepartie financière. Le prêt ne sera plus « à usage », mais deviendra un échange de services, requalifié en bail. La rédaction doit garantir que les charges supportées par l’emprunteur restent strictement limitées à l’usage courant.

| Caractéristique | Commodat Immobilier | Bail d’habitation (Loi 89) |

|---|---|---|

| Loyer | 0 € (Gratuité totale) | Libre ou encadré |

| Durée | Libre (déterminée ou non) | 3 ans minimum (vide) / 1 an (meublé) |

| Charges | Usage courant à l’emprunteur | Récupérables selon liste stricte |

| Droit au renouvellement | Aucun | Automatique (sauf congé légal) |

| Dépôt de garantie | Possible mais rare | Plafonné à 1 ou 2 mois |

Comment rédiger un contrat de commodat sécurisé ?

Pour que le commodat remplisse son rôle protecteur, il doit contenir des clauses spécifiques qui encadrent les droits et devoirs de chacun. Ne vous contentez jamais d’un modèle générique sans le personnaliser.

La clause de destination du bien

Précisez l’usage autorisé du bien. S’agit-il d’une résidence principale, d’un stockage temporaire ou d’un usage professionnel ? Limiter contractuellement l’usage empêche l’emprunteur de transformer un garage prêté en atelier bruyant ou d’y installer une activité commerciale qui pourrait créer un droit au bail commercial par ricochet.

La gestion des travaux et de l’entretien

Le Code civil prévoit que l’emprunteur doit veiller à la garde et à la conservation de la chose. Annexez un état des lieux d’entrée rigoureux. Précisez que l’emprunteur ne peut effectuer aucune transformation majeure sans l’accord écrit du prêteur, et que les éventuelles améliorations resteront acquises au propriétaire sans indemnité en fin de prêt.

La durée et les conditions de restitution

Vous disposez de deux options principales. La durée déterminée permet de fixer une date précise ou un événement déclencheur, comme la fin d’études ou l’achat d’un nouveau logement par l’emprunteur. La durée indéterminée dure tant que l’usage pour lequel le bien a été prêté n’est pas terminé. Dans ce second cas, prévoyez une clause de préavis, par exemple de 3 mois, pour permettre à chacun de s’organiser sereinement.

Responsabilités et assurances : qui paie quoi ?

La question des sinistres est souvent négligée dans les prêts entre proches, alors qu’elle peut engendrer des tensions. Le régime du commodat impose des règles de responsabilité claires.

L’assurance habitation est obligatoire

Bien que l’occupant ne paie pas de loyer, il doit impérativement souscrire une assurance habitation couvrant les risques locatifs et la responsabilité civile. En tant que prêteur, vous devez conserver votre assurance « Propriétaire Non-Occupant » (PNO). En cas d’incendie, si l’emprunteur est responsable, c’est son assurance qui devra indemniser le propriétaire.

La responsabilité en cas de dégradation

Si le bien est dégradé par une utilisation anormale, l’emprunteur est responsable sur ses deniers personnels. En revanche, il n’est pas tenu des dégradations liées à la vétusté ou à un cas de force majeure. Par exemple, si une tempête endommage la toiture, la réparation incombe au propriétaire. Si l’emprunteur laisse une fenêtre ouverte et qu’un dégât des eaux survient, sa responsabilité est engagée.

Le commodat immobilier est un outil puissant pour qui sait en respecter les codes. Sa gratuité est sa force, mais aussi sa fragilité. En formalisant l’accord par écrit et en définissant clairement les limites de l’occupation, vous transformez un simple service rendu en un acte juridique solide et serein.

- Liquidation judiciaire simplifiée : 45 jours, 5 salariés et aucun bien immobilier à l’actif - 16 juillet 2026

- Kering et LVMH face au ralentissement du luxe : Gucci, la beauté et la Bourse comme lignes de fracture - 15 juillet 2026

- Loi Lagleize en 2025 : proposition en débat, pas réforme appliquée - 15 juillet 2026

Articles qui pourraient vous intéresser :

Titre h1: comment obtenir une maison donnée gratuitement en france : ce qu’il faut vraiment savoir

Titre h1: comment obtenir une maison donnée gratuitement en france : ce qu’il faut vraiment savoir

1 hectare en m2 : conversions, usages et exemples concrets

1 hectare en m2 : conversions, usages et exemples concrets

Location de particulier à particulier 31 : guide complet pour louer sereinement en haute-garonne

Location de particulier à particulier 31 : guide complet pour louer sereinement en haute-garonne

Étude géotechnique des sols : comprendre, obligations et tarifs en 2026

Étude géotechnique des sols : comprendre, obligations et tarifs en 2026