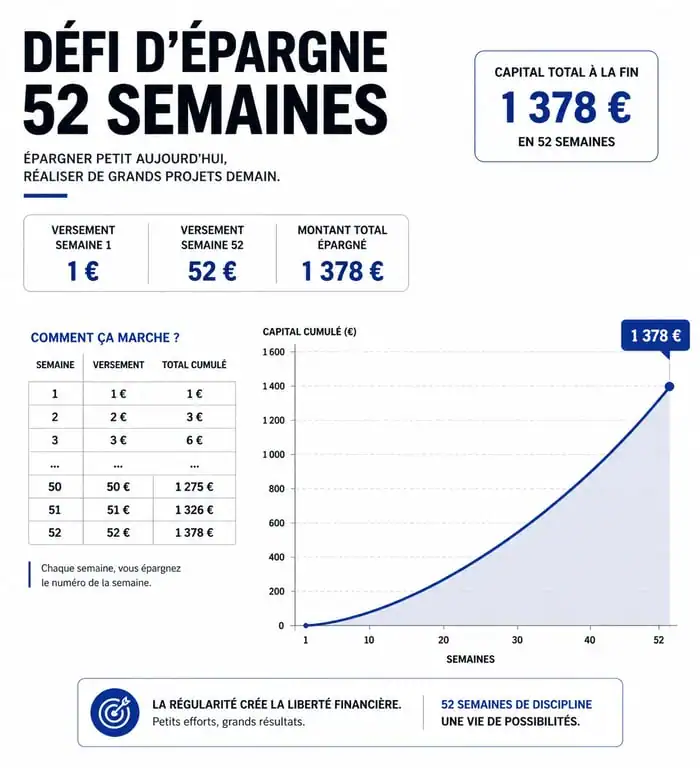

Découvrez comment le défi économie des 52 semaines permet d’épargner 1 378 € grâce à une méthode progressive et ludique, idéale pour constituer un fonds d’urgence.

L’épargne est une gestion budgétaire souvent vécue comme une contrainte. Pourtant, la difficulté de mettre de l’argent de côté réside moins dans le montant que dans la régularité. Le défi économie transforme cette discipline en un challenge progressif. Grâce à la gamification, vous constituez un fonds d’urgence ou financez un projet personnel sans subir de privation brutale au quotidien.

Comprendre le défi économie des 52 semaines : le principe de l’épargne progressive

Le défi des 52 semaines est une méthode efficace pour muscler sa capacité d’épargne. Le principe est simple : chaque semaine, vous mettez de côté une somme correspondant au numéro de la semaine en cours. La première semaine, vous épargnez 1 €. La deuxième, 2 €, et ainsi de suite jusqu’à la 52e semaine où vous versez 52 €.

Une montée en puissance psychologique

La progressivité de cette méthode aide à briser la barrière psychologique de l’entrée. Commencer par un euro permet d’initier le mouvement sans effort. Au fil des mois, l’habitude s’installe. Lorsque vous atteignez le milieu de l’année avec des versements hebdomadaires de 25 € ou 26 €, votre cerveau a déjà intégré le processus comme une routine financière. Cette répétition crée la discipline nécessaire à la gestion de vos finances.

Le résultat concret : un pactole de 1 378 €

À la fin du cycle annuel, la somme totale accumulée atteint 1 378 €. Pour de nombreux ménages, ce montant représente une sécurité utile pour couvrir une réparation imprévue, un achat d’équipement ou une partie des vacances. Ce qui débute par quelques centimes devient un capital tangible, démontrant que la régularité surpasse l’intensité dans la gestion de l’épargne.

Personnaliser son challenge pour s’adapter à la réalité du budget

La version classique présente une limite : les versements les plus élevés, entre 45 € et 52 €, tombent en décembre. Cette période est souvent marquée par des dépenses liées aux fêtes de fin d’année. Il est donc utile d’adapter le défi à votre réalité budgétaire pour éviter l’essoufflement.

Le défi inversé : l’astuce pour un mois de décembre serein

Le défi inversé consiste à épargner 52 € la première semaine de janvier, puis 51 €, pour finir l’année avec des versements minimes. Cette méthode capitalise sur la motivation de la nouvelle année pour réaliser les efforts financiers les plus importants. Elle libère également du pouvoir d’achat en décembre, moment où le budget est traditionnellement sous tension.

La méthode « Bingo » ou la grille de montants à cocher

Pour ceux qui gèrent des revenus irréguliers, la grille flexible est une alternative adaptée. Au lieu de suivre un calendrier strict, vous utilisez une grille contenant les montants de 1 à 52. Chaque semaine, vous choisissez une case selon vos capacités réelles et vous la cochez. Si vous recevez une prime, vous pouvez cocher une case à 50 €. Si la semaine est difficile, vous optez pour une case à 4 €. L’objectif est de cocher toutes les cases avant le terme de l’année.

Outils et supports : passer de la théorie à la pratique

La réussite d’un défi économie repose sur la visualisation des progrès. Sans support concret, il est fréquent d’oublier une semaine ou de perdre le fil de ses économies.

Pourquoi la grille papier reste un allié puissant

Le support physique, comme une grille à imprimer sur le réfrigérateur ou dans un carnet, conserve un impact psychologique fort. Le geste de barrer manuellement une case déclenche une satisfaction immédiate. De nombreux modèles PDF sont disponibles en ligne sous le nom de « Challenge 52 semaines » ou « Grille d’épargne ».

Le choix du réceptacle : tirelire physique ou compte épargne ?

Le choix dépend de votre rapport à l’argent liquide. Une tirelire transparente permet de visualiser l’accumulation des pièces et billets, ce qui motive les profils visuels. Toutefois, pour éviter la tentation de piocher dans cette réserve, l’utilisation d’un compte épargne dédié est préférable. Nommer ce compte « Mon Défi 2024 » dans votre interface bancaire renforce l’aspect symbolique de cette épargne.

| Période | Montant Hebdomadaire (Moyen) | Cumul Mensuel Estimé | Description de la progression |

|---|---|---|---|

| Mois 1 à 3 | 1 € à 12 € | ~78 € | Installation de l’habitude avec des versements de 1 € à 12 € par semaine. |

| Mois 4 à 6 | 13 € à 26 € | ~250 € | Premiers résultats visibles avec des versements de 13 € à 26 € par semaine. |

| Mois 7 à 9 | 27 € à 39 € | ~430 € | Phase de discipline active avec des versements de 27 € à 39 € par semaine. |

| Mois 10 à 12 | 40 € à 52 € | ~620 € | Finalisation et fierté avec des versements de 40 € à 52 € par semaine. |

4 réflexes indispensables pour tenir sur la durée

Beaucoup débutent un défi avec enthousiasme mais abandonnent après quelques mois. Quelques réflexes permettent de maintenir la dynamique sur la durée.

1. Automatiser pour ne plus y penser

Si vous optez pour une version numérique, programmez des virements automatiques. Vous pouvez définir un virement mensuel moyen pour couvrir les semaines à venir. L’automatisation élimine la fatigue décisionnelle : le virement est effectué avant que vous n’ayez l’opportunité de dépenser la somme.

2. Utiliser le cashback et les économies de consommation

Utilisez le cashback et les réductions pour financer les semaines les plus coûteuses. L’argent récupéré sur vos achats en ligne ou vos courses peut être directement injecté dans votre défi. Cela transforme une dépense nécessaire en une source d’épargne sans réduire votre reste à vivre.

3. Trouver un partenaire de challenge

L’aspect social est un levier de motivation. Relever le défi en couple ou avec un proche permet de partager ses succès et ses doutes. Les communautés en ligne offrent des ressources et un soutien mutuel, particulièrement lors des semaines où le montant à épargner dépasse les 40 €.

4. Ne pas viser la perfection

Si vous manquez une semaine ou si un imprévu réduit votre capacité d’épargne, ne considérez pas le défi comme un échec. L’objectif est de développer une habitude durable. Si vous terminez l’année avec 800 € au lieu de 1 378 €, vous avez tout de même constitué une épargne significative. Soyez indulgent avec votre budget tout en restant rigoureux sur la régularité.

L’impact à long terme sur votre santé financière

Au-delà de la somme accumulée, le gain principal d’un défi économie est la transformation de votre rapport à l’argent. En terminant un cycle de 52 semaines, vous confirmez votre contrôle sur vos flux financiers.

Cette expérience sert de tremplin vers des stratégies d’investissement plus avancées. Une fois l’habitude de mettre de côté 200 € par mois acquise, il devient naturel d’orienter cette somme vers une assurance-vie ou un projet immobilier. Le défi est une école de la patience et de la discipline budgétaire.

Réussir ce challenge renforce la résilience financière. Savoir que l’on dispose d’un coussin de sécurité modifie la perception du stress quotidien. Les imprévus deviennent des contretemps que vous avez les moyens de gérer, offrant ainsi une réelle tranquillité d’esprit.

- Valeurs mobilières de placement : optimiser sa trésorerie d’entreprise avec précision - 2 mai 2026

- Quelle banque pour placer son argent : entre sécurité des livrets et performance des placements - 2 mai 2026

- Emprunter hors de France : 5 banques étrangères accessibles aux Français et critères de solvabilité - 2 mai 2026