Action Bouygues 2025 : pourquoi le consensus vise 54 euros malgré les marges sous pression

L’analyse des perspectives financières du groupe Bouygues pour l’exercice 2025 révèle une résilience notable dans un contexte économique complexe. Alors que les investisseurs scrutent les signes de ralentissement dans la construction ou les télécoms, le groupe maintient un cap solide grâce à une stratégie de rentabilité rigoureuse. Comprendre la trajectoire de l’action nécessite d’examiner les agrégats financiers clés, du chiffre d’affaires attendu au résultat opérationnel des activités (ROCA), tout en décryptant le consensus des analystes qui dessine le futur cours de bourse.

Les chiffres clés du consensus pour l’exercice 2025

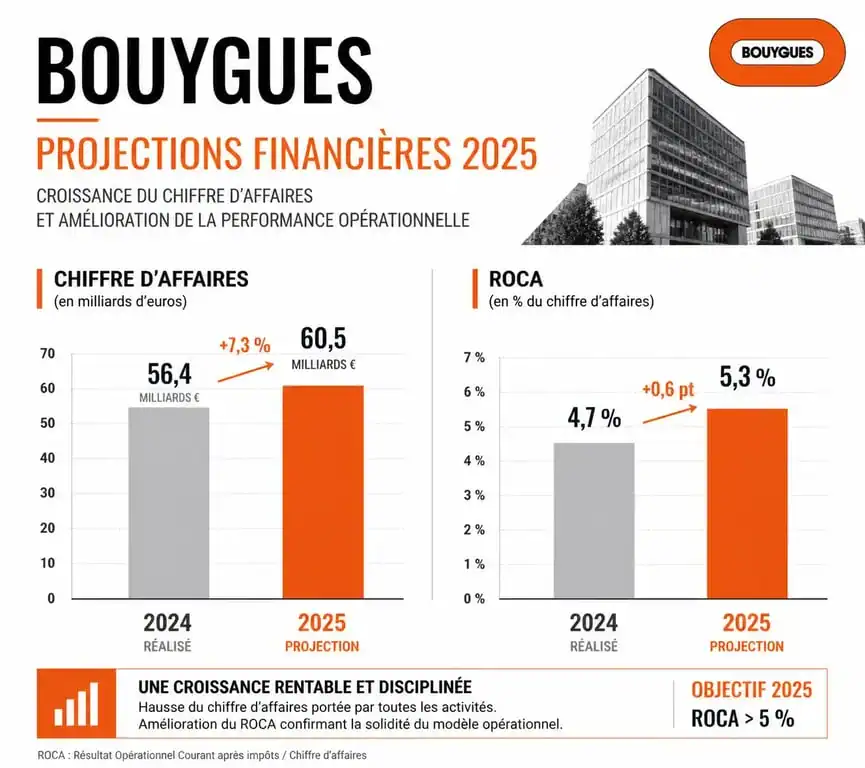

Pour 2025, les analystes financiers prévoient une progression modérée des revenus du groupe. Le chiffre d’affaires prévisionnel atteint 57,73 milliards d’euros, contre 56,75 milliards pour l’exercice précédent. Cette croissance reflète la capacité du groupe à répercuter l’inflation et à capter de nouveaux marchés, notamment via Equans et les activités de services multi-techniques.

Rentabilité opérationnelle et ROCA

Le Résultat Opérationnel des Activités (ROCA) est l’indicateur suivi par le marché pour évaluer la performance intrinsèque des métiers de Bouygues. Le consensus table sur un ROCA de 2,64 milliards d’euros pour 2025. Cette hausse par rapport aux 2,54 milliards attendus en 2024 montre une amélioration des marges, point nécessaire pour soutenir la valorisation du titre. La gestion disciplinée des coûts chez Bouygues Construction et la montée en puissance des synergies chez Equans sont les leviers principaux de cette dynamique.

Bénéfice par action et dividendes

Le bénéfice net par action reste un pilier de la confiance des investisseurs. Après un premier semestre 2025 où le bénéfice net atteint 173 millions d’euros, les projections annuelles orientent vers une distribution de dividende stable, voire en légère hausse. La politique de rémunération des actionnaires, sécurisée par des flux de trésorerie récurrents, demeure un argument solide pour les portefeuilles de rendement.

Analyse du prix cible : entre optimisme et prudence

Le cours de l’action Bouygues fait l’objet de valorisations diverses de la part d’institutions comme Goldman Sachs, Barclays ou UBS. Le prix cible moyen s’établit à 54,42 EUR, offrant un potentiel de hausse par rapport aux cours actuels. Cependant, l’écart entre les estimations les plus optimistes à 64,00 EUR et les plus prudentes à 43,00 EUR confirme que l’incertitude macroéconomique persiste.

Investir sur une valeur cyclique comme Bouygues demande de comprendre l’effet d’entraînement des cycles économiques. La valeur d’un conglomérat repose sur l’inertie de ses contrats de long terme. Dans le bâtiment ou l’énergie, les carnets de commandes signés aujourd’hui génèrent les revenus de demain. Cette visibilité agit comme un stabilisateur : si un secteur ralentit, les autres pôles du groupe compensent, évitant une chute brutale de la rentabilité globale. Cette mécanique interne permet de relativiser les pics de volatilité pour se concentrer sur la croissance structurelle de l’actif net par action.

| Indicateur | Prévision 2024 | Prévision 2025 | Évolution |

|---|---|---|---|

| Chiffre d’affaires (Mds €) | 56,75 | 57,73 | +1,7% |

| ROCA (Mds €) | 2,54 | 2,64 | +3,9% |

| Marge opérationnelle | 4,5% | 4,6% | +0,1 pt |

Les leviers de croissance par secteur d’activité

La force de Bouygues réside dans sa diversification. Chaque entité contribue au résultat global et influence les prévisions pour 2025 de manière spécifique.

Equans et les services multi-techniques

Depuis l’intégration d’Equans, le profil de Bouygues a évolué. Ce secteur est désormais le premier contributeur en chiffre d’affaires. Pour 2025, l’enjeu est l’amélioration de la marge opérationnelle. Les analystes surveillent la fusion des processus et la rationalisation des structures, qui doivent porter la rentabilité du pôle vers les standards du secteur. Une réussite sur ce front peut propulser l’action vers le haut de la fourchette du consensus.

Bouygues Telecom : la bataille de l’ARPU

Dans les télécommunications, la croissance repose sur l’augmentation du revenu moyen par utilisateur (ARPU). Bouygues Telecom mise sur la montée en gamme vers la 5G et la fibre optique pour soutenir ses revenus en 2025. Malgré une concurrence active, la filiale maintient une rentabilité élevée, nécessaire pour financer les investissements dans les infrastructures réseau.

Immobilier et Construction : naviguer en eaux troubles

Le secteur de la construction et de l’immobilier reste un point de vigilance. La remontée des taux d’intérêt a pesé sur les lancements de programmes. Toutefois, Bouygues Construction bénéficie d’une exposition internationale et de grands projets d’infrastructures publiques qui sécurisent son carnet de commandes. Pour 2025, une stabilisation du marché immobilier français peut agir comme un catalyseur positif pour le titre.

Méthodologie et risques : comment interpréter ces prévisions ?

Les prévisions présentées ici proviennent d’une moyenne pondérée des estimations fournies par les analystes. Cette méthode exclut les anomalies statistiques pour dégager une tendance de fond. Ces chiffres ne sont pas des certitudes et plusieurs facteurs peuvent modifier la trajectoire de l’action d’ici fin 2025.

L’évolution des taux d’intérêt est le premier facteur : une baisse plus lente que prévu des taux de la BCE pèserait sur le coût de la dette et sur la demande immobilière. La dette nette financière, indicateur de santé que le marché surveille trimestriellement, reste également un point d’attention après l’acquisition d’Equans. Enfin, le contexte géopolitique, avec une présence dans plus de 80 pays, expose le groupe aux risques de change et aux instabilités locales.

En conclusion, l’action Bouygues aborde l’horizon 2025 avec des fondamentaux solides. Le consensus des analystes reflète une confiance prudente, valorisant la capacité du groupe à générer du cash-flow dans un environnement difficile. Pour l’investisseur, le franchissement des paliers de résistance autour de 38-40 EUR sera le signal technique à surveiller pour valider les objectifs de cours vers les 54 EUR.

- Vérifier sa position Google : 3 méthodes pour un suivi fiable et sans biais - 25 juillet 2026

- Community management : missions, enjeux stratégiques et différences avec le social media management - 25 juillet 2026

- Segmentation comportementale : 33 % de performance en plus et comment l’activer - 24 juillet 2026

Articles qui pourraient vous intéresser :

Investir pour les nuls : 4 enveloppes fiscales pour bâtir votre patrimoine

Investir pour les nuls : 4 enveloppes fiscales pour bâtir votre patrimoine

BoursoFirst : le crédit lombard à 2,95 % et les 3 conditions pour accéder à la banque privée

BoursoFirst : le crédit lombard à 2,95 % et les 3 conditions pour accéder à la banque privée

Délais de succession : 6 mois pour déclarer et 4 obstacles qui bloquent le versement des fonds

Délais de succession : 6 mois pour déclarer et 4 obstacles qui bloquent le versement des fonds

Légataire universel, à titre universel ou particulier : 3 distinctions pour bien transmettre

Légataire universel, à titre universel ou particulier : 3 distinctions pour bien transmettre