SCI familiale et SCPI : comment transmettre 100 000 € sans impôts tous les 15 ans

Gérer un patrimoine immobilier en famille exige de la méthode pour éviter les blocages de l’indivision et la lourdeur des droits de succession. La Société Civile Immobilière (SCI) familiale, lorsqu’elle est combinée à l’investissement en SCPI (Société Civile de Placement Immobilier), forme un levier d’optimisation patrimoniale efficace. Ce montage permet de mutualiser les revenus tout en organisant une transmission fluide et progressive des parts sociales.

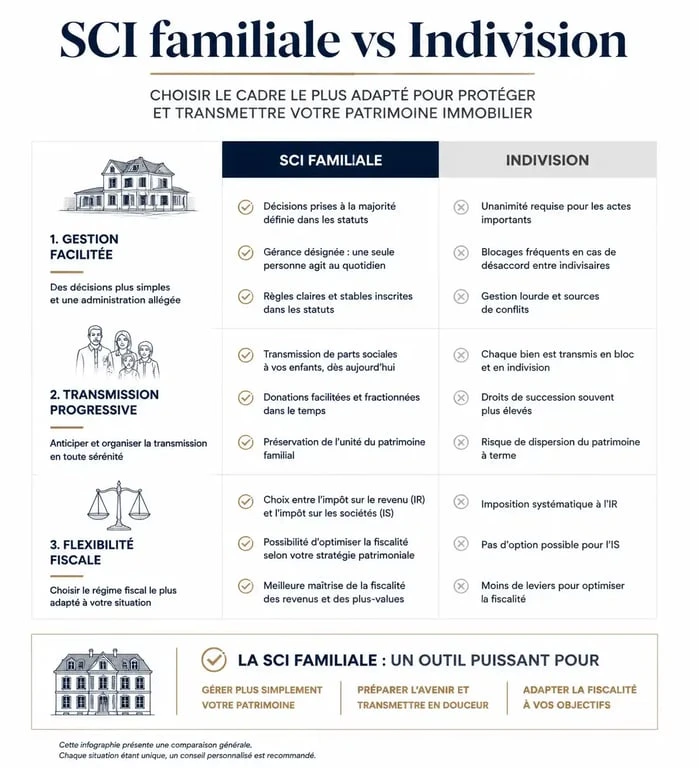

Pourquoi privilégier la SCI familiale face à l’indivision ?

L’indivision est le régime par défaut lors d’une succession ou d’un achat à plusieurs. Elle est souvent source d’instabilité, car la règle de l’unanimité pour les actes importants peut paralyser toute décision. La SCI propose un cadre juridique plus robuste où la personnalité morale de la société facilite la prise de décision.

Une gestion pilotée par les statuts

Dans une SCI, le pouvoir n’est pas strictement proportionnel au nombre de parts détenues. La rédaction des statuts permet de nommer un gérant, souvent l’un des parents, et de lui confier des pouvoirs étendus. Cette organisation garantit une administration efficace du patrimoine, indépendamment des désaccords entre héritiers. Contrairement à l’indivision, un associé de SCI ne peut pas provoquer la vente forcée des biens pour récupérer sa mise. Il doit céder ses parts, ce qui préserve l’intégrité du parc immobilier.

La flexibilité du capital social

La SCI permet de diviser la propriété des actifs en parts sociales de faible valeur nominale. Cette granularité facilite l’entrée de nouveaux membres, comme des enfants ou petits-enfants, sans nécessiter de passage systématique chez le notaire pour chaque mouvement de propriété. Cette souplesse rend la SCI familiale particulièrement adaptée à l’achat de parts de SCPI, des actifs naturellement divisibles et liquides.

L’optimisation fiscale : le secret de la transmission progressive

Le coût des droits de succession est le principal frein à la transmission du patrimoine. La SCI familiale permet de réduire cette charge fiscale grâce au mécanisme des abattements renouvelables.

Le levier des 100 000 € tous les 15 ans

Chaque parent peut donner à chaque enfant jusqu’à 100 000 € de parts sociales sans droits de mutation. Ce compteur fiscal se réinitialise tous les 15 ans. En créant une SCI familiale, les parents transmettent des tranches de leur patrimoine immobilier, sous forme de parts de SCPI, de manière régulière. Sur 30 ans, un couple peut ainsi transmettre jusqu’à 400 000 € à un enfant en totale franchise d’impôt.

La précision de l’évaluation des parts est ici déterminante. Contrairement à un immeuble physique dont la valeur est parfois débattue, les parts de SCPI possèdent une valeur de retrait ou de réalisation connue, ce qui sécurise l’assiette taxable. La SCI agit comme un liant qui protège le capital contre l’érosion fiscale. Elle permet d’intégrer le passif social, comme les emprunts contractés par la société, pour diminuer la valeur nette des parts données et optimiser l’utilisation des abattements légaux.

Le démembrement de propriété : garder le contrôle et les revenus

Une stratégie courante consiste à donner la nue-propriété des parts de SCI aux enfants tout en conservant l’usufruit. Les parents continuent de percevoir les dividendes des SCPI pour maintenir leur niveau de vie, tandis que les enfants deviennent propriétaires des parts à terme. Au décès des usufruitiers, la pleine propriété se reconstitue automatiquement au profit des enfants, sans droits supplémentaires, quelle que soit la valorisation des actifs entre-temps.

Comment intégrer des SCPI dans une SCI familiale ?

L’achat de SCPI via une SCI familiale combine la simplicité de la pierre-papier et la solidité d’une structure sociétale. Contrairement à la détention d’un appartement en direct, cette méthode dispense de la gestion locative, des travaux et de la recherche de locataires.

| Critère | Immobilier en direct en SCI | SCPI en SCI familiale |

|---|---|---|

| Gestion | Lourde (travaux, locataires) | Déléguée à une société de gestion |

| Diversification | Faible (souvent un seul bien) | Élevée (centaines d’immeubles) |

| Ticket d’entrée | Élevé | Accessible |

| Liquidité | Lente | Organisée |

Le choix de la fiscalité : IR ou IS ?

Le choix entre l’Impôt sur le Revenu (IR) et l’Impôt sur les Sociétés (IS) est déterminant. À l’IR, les associés sont imposés personnellement sur les revenus des SCPI au prorata de leurs parts. À l’IS, la société paie l’impôt sur ses bénéfices. L’IS est souvent avantageux pour capitaliser : la SCI paie moins d’impôts sur les revenus annuels grâce à l’amortissement, ce qui permet de réinvestir davantage de dividendes pour accroître le patrimoine familial.

Le financement par emprunt

La SCI familiale peut contracter un prêt pour acquérir des parts de SCPI. Les intérêts d’emprunt sont déductibles des revenus fonciers de la société, ce qui réduit la base imposable. C’est un moyen efficace de développer un patrimoine important avec un effort d’épargne limité, tout en profitant de l’effet de levier du crédit au sein d’une structure qui protège les actifs.

Les étapes clés pour créer et pérenniser votre structure

La création d’une SCI familiale exige une rigueur administrative pour éviter que l’administration fiscale ne qualifie la société de fictive.

La première étape est la rédaction des statuts. Il est conseillé de ne pas se limiter à un modèle type et de préciser les modalités de vote, les conditions d’agrément des nouveaux associés et les pouvoirs du gérant. Ensuite, la société doit être immatriculée au Registre du Commerce et des Sociétés (RCS) pour obtenir sa personnalité morale.

Les associés réalisent ensuite leurs apports, qui peuvent être en numéraire ou en biens immobiliers. Dans le cas des SCPI, l’apport de liquidités finance l’achat des parts par la société. Enfin, la vie sociale impose de tenir une assemblée générale annuelle, de rédiger des procès-verbaux et de tenir une comptabilité claire, particulièrement si la SCI est soumise à l’IS.

En somme, la SCI familiale est un outil de transmission intergénérationnelle. Associée à la performance des SCPI, elle permet de bâtir une stratégie patrimoniale sur le long terme. En anticipant les besoins de chaque membre de la famille et en utilisant les leviers fiscaux, vous transformez une contrainte successorale en une opportunité de croissance partagée.

Articles qui pourraient vous intéresser :

Taxe de cohabitation : ce qu’il faut vraiment savoir en 2026

Taxe de cohabitation : ce qu’il faut vraiment savoir en 2026

Dossier de retraite : 5 mois de délai et 4 outils gratuits pour sécuriser votre pension

Dossier de retraite : 5 mois de délai et 4 outils gratuits pour sécuriser votre pension

Simulation d’épargne : pourquoi le rendement net est le seul chiffre qui compte

Simulation d’épargne : pourquoi le rendement net est le seul chiffre qui compte

Bybit est-il fiable ? Analyse de la sécurité, des frais et des avis utilisateurs

Bybit est-il fiable ? Analyse de la sécurité, des frais et des avis utilisateurs