Valoriser un stock consiste à attribuer une valeur monétaire aux biens détenus à la clôture de l’exercice. Ce calcul pèse sur le bilan, le résultat comptable et la charge fiscale. Bien choisir sa méthode aide à rester conforme tout en gardant une lecture fiable de la performance.

Qu’est-ce que la valorisation des stocks et pourquoi est-ce crucial ?

Valoriser un stock revient à déterminer la valeur des biens présents dans l’entreprise à la fin d’une période comptable. Cette valeur repose sur le coût d’entrée, qui comprend le prix d’achat et les frais accessoires nécessaires pour mettre le bien en état de vente ou d’utilisation, comme le transport, la douane ou l’assurance. L’objectif est simple : refléter au mieux la valeur réelle des stocks dans les comptes.

Calculateur de CUMP

Stock Initial

Nouvelles Entrées

Cette opération compte à trois niveaux :

- Image fidèle : une valorisation juste permet de présenter une situation financière cohérente aux associés, aux banques et aux partenaires.

- Impact fiscal : la valeur des stocks modifie le bénéfice imposable. Une surévaluation ou une sous-évaluation change donc le résultat fiscal.

- Pilotage opérationnel : connaître la valeur réelle des stocks aide à repérer les articles à rotation lente, les produits dépréciés et les références qui demandent une action commerciale rapide.

Les principales méthodes de valorisation : comparer pour mieux choisir

La réglementation comptable française prévoit plusieurs méthodes pour valoriser les stocks. Le choix dépend de la nature des produits, de la fréquence des mouvements et de l’évolution des prix d’achat. L’enjeu est de retenir une méthode cohérente, simple à suivre et défendable lors d’un contrôle.

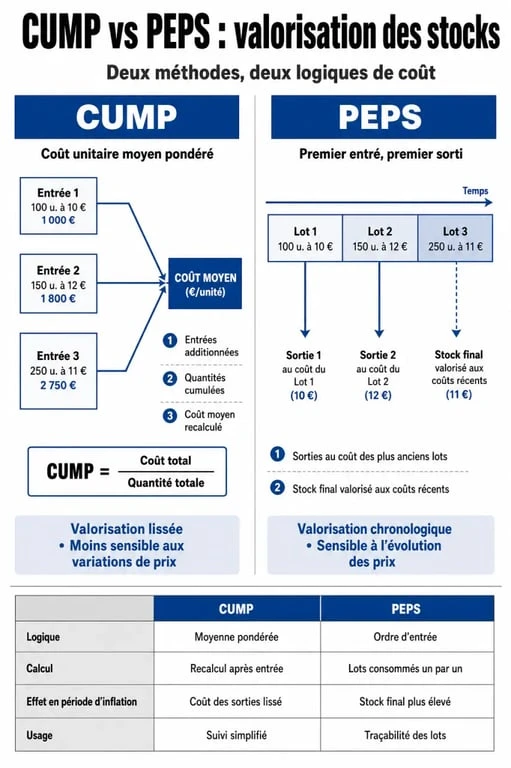

La méthode du Coût Unitaire Moyen Pondéré (CUMP)

Le CUMP est la méthode la plus utilisée pour les stocks homogènes. Elle consiste à calculer un coût moyen en intégrant les stocks initiaux et les entrées sur la période. Le calcul s’écrit ainsi : (Valeur du stock initial + Valeur des entrées) / (Quantité initiale + Quantité des entrées). Cette logique lisse les variations de prix d’achat et donne une valeur stable aux sorties de stock.

Exemple : avec 1 000 unités de composants électroniques achetées à 10 € HT l’unité, 500 € de droits de douane, 300 € de frais de transport et 200 € de frais d’approvisionnement internes, la valorisation totale atteint 10 800 €. Cet exemple montre bien que le coût d’acquisition ne se limite pas au prix figurant sur la facture.

La méthode PEPS (Premier Entré, Premier Sorti)

Appelée aussi FIFO pour First In, First Out, cette méthode repose sur une logique simple : les premiers articles achetés sont les premiers vendus. En période de hausse des prix, le stock final est valorisé avec les achats les plus récents. La valeur comptable se rapproche alors du coût d’acquisition actuel, ce qui améliore la lecture de la valeur du stock à la clôture.

Le coût réel et les autres techniques

Pour les produits identifiables un par un, comme certains articles de luxe ou des machines spécifiques, le coût réel est plus adapté. Chaque bien est suivi individuellement, ce qui permet une valorisation précise. Le prix de détail et les coûts standards sont aussi utilisés dans le commerce de détail ou dans l’industrie, à condition de rester proches du coût réel d’acquisition.

Dans tous les cas, la méthode choisie doit rester cohérente avec l’organisation de l’entreprise. Un stock de pièces interchangeables ne se traite pas comme un matériel unique. Plus le suivi est fin, plus la valorisation est fiable, mais plus le contrôle interne doit être rigoureux.

Implications comptables et fiscales de la valorisation

La valorisation des stocks est encadrée par le Plan Comptable Général et par IAS 2 pour les référentiels concernés. Les pertes anormales, les frais de stockage et les frais commerciaux ne doivent pas entrer dans la valeur du stock. Ils passent en charges de l’exercice. Cette règle évite de gonfler artificiellement l’actif et de fausser le résultat.

Sur le plan fiscal, la cohérence de méthode est essentielle. Passer d’une méthode à une autre d’un exercice à l’autre sans justification solide peut poser problème, car cela modifie le résultat imposable. Si une dépréciation apparaît, c’est-à-dire si le cours du jour est inférieur au coût d’entrée, l’entreprise doit constater une provision pour dépréciation. L’impact se voit alors immédiatement dans le résultat de l’exercice.

Comment choisir la méthode adaptée à son activité ?

Il n’existe pas de méthode unique. Le bon choix dépend de la structure du stock, du rythme des ventes et du niveau de suivi disponible dans l’entreprise.

- Homogénéité des produits : pour des produits interchangeables soumis à des variations de prix, le CUMP reste souvent la solution la plus simple et la plus robuste.

- Obsolescence et péremption : pour des produits périssables ou très sensibles à la rotation, la méthode PEPS permet de mieux refléter la sortie réelle des articles.

- Complexité logistique : plus le suivi est précis, plus la méthode peut être fine. Si le système d’information est limité, mieux vaut retenir une méthode simple à auditer et à mettre à jour.

La taille de l’entreprise compte aussi. Une structure avec peu de références peut aller vers un suivi détaillé, tandis qu’un catalogue large demande souvent une méthode plus automatisée. L’objectif n’est pas de compliquer le calcul, mais de trouver un équilibre entre fiabilité, conformité et facilité de gestion.

Dans une logique de gestion durable, chaque unité de stock doit être suivie avec méthode. Si la base est mal évaluée, la lecture de la marge devient moins fiable. À l’inverse, une valorisation maîtrisée sécurise les comptes et donne une vision plus nette de la rentabilité par ligne de produit.

Erreurs courantes à éviter lors de l’inventaire

L’erreur la plus fréquente consiste à oublier les frais accessoires. Le coût d’acquisition ne se limite pas au prix d’achat affiché sur la facture du fournisseur. Il faut aussi intégrer les droits de douane, les frais de transport et les coûts d’approvisionnement internes. Si ces éléments sont oubliés, la valeur de l’actif est sous-estimée et le stock perd en précision.

Autre erreur classique : mélanger les stocks destinés à la production et les produits finis. Une mauvaise classification peut fausser le calcul du coût de revient global. Il faut aussi rapprocher régulièrement l’inventaire physique de l’inventaire théorique issu du logiciel. Un écart non traité crée des régularisations comptables lourdes à la clôture. Un contrôle régulier, idéalement trimestriel, aide à corriger les écarts plus tôt et à garder une comptabilité fiable sur l’année.

Articles qui pourraient vous intéresser :

Carrelage plan de campagne : guide complet pour choisir et acheter sereinement

Carrelage plan de campagne : guide complet pour choisir et acheter sereinement

Emprunter hors de France : 5 banques étrangères accessibles aux Français et critères de solvabilité

Emprunter hors de France : 5 banques étrangères accessibles aux Français et critères de solvabilité

Outsourcing : enjeux, risques et méthodes pour réussir votre externalisation

Outsourcing : enjeux, risques et méthodes pour réussir votre externalisation

7 exemples de user stories à adapter pour votre produit, avec les erreurs à éviter

7 exemples de user stories à adapter pour votre produit, avec les erreurs à éviter