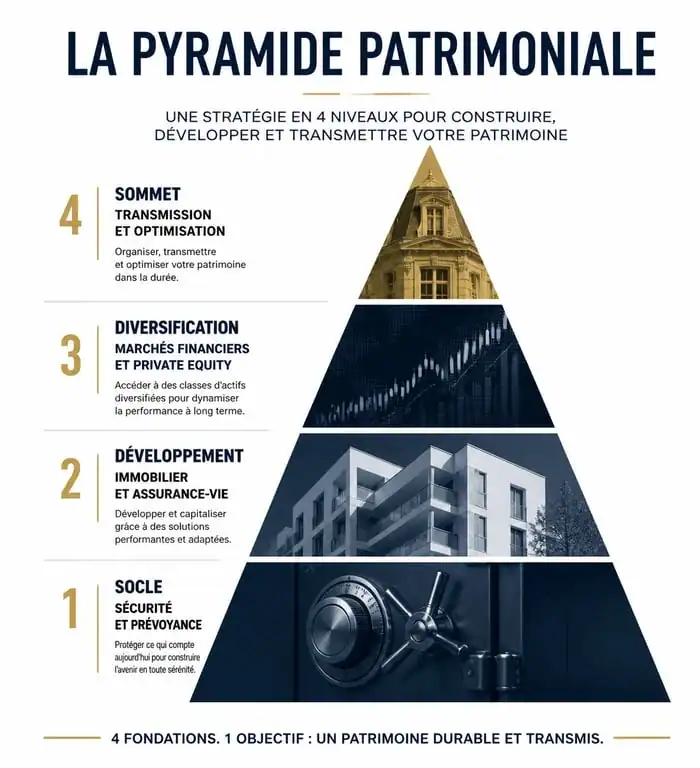

Construire sa fortune ne s’improvise pas. Trop souvent, l’investisseur novice se laisse séduire par les promesses de rendements spectaculaires des cryptomonnaies ou du private equity avant même d’avoir sécurisé ses arrières. La pyramide patrimoniale est l’outil utilisé par les conseillers en gestion de patrimoine pour structurer vos finances. Elle propose une hiérarchie logique où chaque étage doit être solidement établi sur le précédent pour garantir la pérennité de vos actifs.

Les fondations : Sécurité et prévoyance avant l’investissement

Avant de viser la performance, stabilisez la base. Sans socle solide, le moindre imprévu — perte d’emploi, sinistre immobilier ou accident de la vie — peut vous contraindre à revendre vos investissements à un moment défavorable, transformant une stratégie ambitieuse en perte sèche.

Le matelas de sécurité : l’épargne de précaution

Le premier niveau de la pyramide est l’épargne de précaution. Ces fonds doivent rester immédiatement disponibles sur des supports sans risque comme le Livret A ou le LDDS. Conservez entre 3 et 6 mois de dépenses courantes. Ce matelas ne sert pas à s’enrichir, car son taux peine souvent à couvrir l’inflation. Sa fonction unique est la liquidité totale pour parer aux urgences domestiques ou professionnelles.

La protection sociale et la prévoyance

La prévoyance est une pièce maîtresse du socle. Pour un travailleur indépendant ou une profession libérale, l’absence de contrat de prévoyance complémentaire peut briser tout l’édifice en cas d’incapacité de travail. Sécuriser ses revenus futurs par une assurance adaptée est le préalable indispensable avant de bloquer du capital sur le long terme. C’est ainsi que le mécanisme de création de richesse survit aux aléas de la vie.

Le développement : L’immobilier et l’assurance-vie

Une fois la sécurité assurée, l’objectif est de bâtir un patrimoine tangible et productif. Ce deuxième étage est celui de la constitution de capital, souvent soutenu par l’effet de levier du crédit.

La résidence principale ou l’investissement locatif

L’immobilier est le pilier du patrimoine français. Qu’il s’agisse de l’acquisition de sa résidence principale pour supprimer la charge du loyer à la retraite, ou d’investissements locatifs en direct ou via des SCPI, la pierre apporte une stabilité physique et fiscale. L’utilisation du crédit permet de démultiplier votre capacité d’investissement : vous achetez un actif avec l’argent de la banque, remboursé en partie par les loyers perçus.

L’assurance-vie multi-supports

L’assurance-vie permet de loger à la fois des fonds en euros sécurisés et des unités de compte comme des actions, obligations ou ETF. Elle sert de pivot entre la sécurité du socle et la recherche de performance. Sa fiscalité avantageuse après huit ans en fait le réceptacle idéal pour une épargne régulière destinée à financer des projets de moyen ou long terme.

La diversification : Dynamiser pour capter la croissance

Le troisième niveau de la pyramide vise à optimiser le rendement global. Ici, vous acceptez une volatilité plus forte en échange d’une espérance de gain supérieure. C’est la phase où vous explorez des marchés financiers plus complexes.

La gestion du risque devient une question d’équilibre. Si vous ne surveillez pas la corrélation entre vos actifs, vous risquez de voir l’ensemble de vos positions chuter simultanément lors d’un krach sectoriel. Chaque décision d’investissement doit s’emboîter avec les actifs déjà détenus. Par exemple, posséder des actions technologiques américaines tout en détenant des obligations d’État européennes permet de compenser les cycles économiques. Si l’un des rouages de l’économie mondiale ralentit, un autre peut maintenir la dynamique de croissance de votre portefeuille.

Les marchés financiers et le PEA

Le Plan d’Épargne en Actions (PEA) est l’outil privilégié pour investir dans les entreprises européennes. En y intégrant des ETF (Exchange Traded Funds), vous diversifiez instantanément votre exposition sur des centaines de sociétés. La diversification géographique et sectorielle réduit le risque spécifique à une entreprise ou à un pays.

Les actifs de diversification : Private Equity et Crowdfunding

Pour les investisseurs avertis, ce niveau inclut le capital-investissement ou le crowdfunding immobilier. Ces placements, bien que moins liquides et plus risqués, permettent de déconnecter une partie de votre patrimoine de la volatilité des marchés boursiers. On y recherche des rendements souvent supérieurs à 7 ou 8 %, en acceptant un blocage des fonds sur plusieurs années.

L’optimisation et la transmission : Le sommet de la pyramide

Le dernier palier concerne la pérennisation et le transfert. Un patrimoine mal transmis peut être amputé de 45 % par les droits de succession dans certains cas de parenté éloignée.

Anticiper la succession par le démembrement

Le démembrement de propriété est une stratégie efficace. En donnant la nue-propriété d’un bien immobilier ou de parts de SCPI à vos enfants tout en conservant l’usufruit, vous réduisez l’assiette fiscale au moment du décès. C’est une manière de transmettre tout en gardant le contrôle et le confort de vie.

L’investissement plaisir et les actifs atypiques

La pointe de la pyramide accueille des investissements de passion : art, vin, voitures de collection ou métaux précieux comme l’or. Ces actifs ont souvent une faible corrélation avec les marchés financiers traditionnels et servent de réserve de valeur, tout en apportant une satisfaction personnelle.

Synthèse des allocations types selon votre profil

La structure de la pyramide évolue avec l’âge et les objectifs de vie. Le tableau suivant présente des orientations de répartition pour trois profils distincts.

| Profil | Socle (Sécurité) | Cœur (Immo / Assurance-vie) | Sommet (Diversification) |

|---|---|---|---|

| Jeune Actif | 10% – Épargne de précaution | 60% – PEA et ETF dynamiques | 30% – Crypto, Crowdfunding |

| Famille (40-50 ans) | 15% – Prévoyance et livrets | 70% – Résidence principale, SCPI | 15% – Assurance-vie |

| Senior / Retraité | 25% – Liquidités disponibles | 65% – Fonds Euros, Immobilier | 10% – Transmission, Or, Art |

En respectant cet ordre de construction, vous vous assurez que votre stratégie financière ne s’effondrera pas au moindre choc. La pyramide patrimoniale est un guide de navigation pour arbitrer vos gains et rééquilibrer vos actifs tout au long de votre vie.

- Liquidation judiciaire simplifiée : 45 jours, 5 salariés et aucun bien immobilier à l’actif - 16 juillet 2026

- Kering et LVMH face au ralentissement du luxe : Gucci, la beauté et la Bourse comme lignes de fracture - 15 juillet 2026

- Loi Lagleize en 2025 : proposition en débat, pas réforme appliquée - 15 juillet 2026

Articles qui pourraient vous intéresser :

Investir en bourse avec 20 € : pourquoi le capital compte moins que la régularité

Investir en bourse avec 20 € : pourquoi le capital compte moins que la régularité

Travaux de maison : 25 % de crédit d’impôt et 3 leviers fiscaux pour réduire votre facture

Travaux de maison : 25 % de crédit d’impôt et 3 leviers fiscaux pour réduire votre facture

Retirer son argent en 2025 : 8,95 % de frais bancaires en plus et 3 stratégies pour sécuriser votre épargne

Retirer son argent en 2025 : 8,95 % de frais bancaires en plus et 3 stratégies pour sécuriser votre épargne

BoursoBank ou Revolut : quelle banque choisir pour vos besoins réels ?

BoursoBank ou Revolut : quelle banque choisir pour vos besoins réels ?