Le marché immobilier français traverse une mutation profonde. Après une décennie d’euphorie portée par des taux d’intérêt historiquement bas, le secteur fait face à un retournement brutal. Pour les particuliers comme pour les investisseurs, cette situation soulève des questions légitimes : s’agit-il d’un simple ajustement conjoncturel ou d’une crise structurelle durable ? Voici les ressorts d’un marché en pleine recomposition.

État des lieux : une activité sous tension

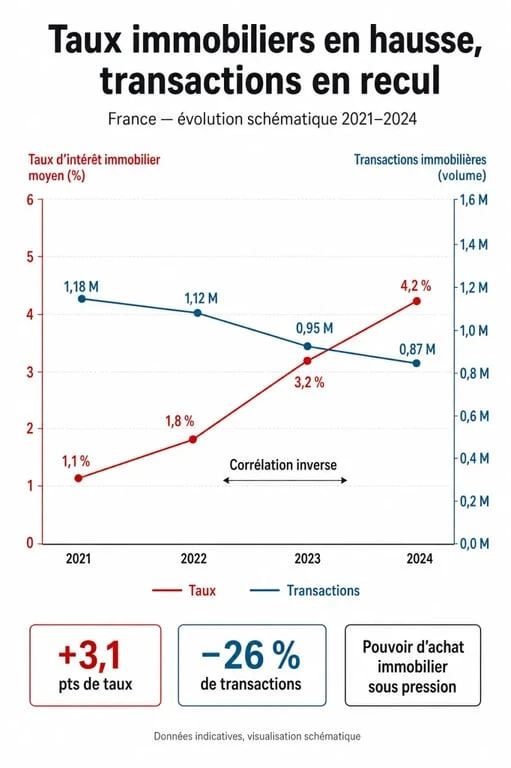

La photographie du marché immobilier révèle un ralentissement marqué des volumes de transactions. À fin octobre, le marché de l’ancien a enregistré 929 000 ventes, marquant une rupture avec les niveaux records des années précédentes. Cette baisse s’est accentuée à mesure que les conditions de financement se sont durcies.

Cette contraction s’accompagne d’une dynamique de prix hétérogène. Si certaines métropoles ont vu leurs prix corriger à la baisse, d’autres secteurs maintiennent une certaine résilience. En moyenne nationale, les prix affichent une évolution contrastée : une légère érosion sur trois mois, contrebalancée par une inertie des vendeurs qui peinent à ajuster leurs attentes à la nouvelle réalité économique. Le taux de rotation du parc immobilier est devenu l’indicateur majeur à surveiller pour mesurer la fluidité du marché.

Les moteurs d’une crise multifactorielle

La crise actuelle résulte de la convergence de plusieurs facteurs macroéconomiques. Le premier levier est le resserrement monétaire opéré par la Banque centrale européenne (BCE). La remontée rapide des taux directeurs depuis 2022 a renchéri le coût du crédit. Les taux d’intérêt, passés de 1 % à plus de 4 % au premier trimestre 2024, ont amputé la capacité d’emprunt des ménages, excluant de facto une large partie des primo-accédants.

Parallèlement, le secteur du neuf subit une pression réglementaire accrue. L’application de la RE 2020 a renchéri les coûts de construction. Le nombre de logements autorisés a chuté à 358 200 unités entre mai 2023 et avril 2024, soit une baisse de 32 % par rapport à 2022. Le blocage est total pour les mises en chantier, qui plafonnent à 282 000 logements sur la même période, bien loin des 447 000 unités annuelles jugées nécessaires par la Fédération des promoteurs immobiliers.

L’impact sur le financement participatif

Le crowdfunding immobilier, pilier du financement des petits projets, a lui aussi été percuté par la tempête. Bien que le montant total collecté en 2025 atteigne 1,76 milliard d’euros, soit une hausse de 1,8 % par rapport à 2024, la part dédiée spécifiquement à l’immobilier a fondu. Le segment immobilier est passé de 1,61 milliard d’euros en 2022 à 845 millions d’euros en 2025, illustrant la frilosité des investisseurs face aux risques de défaut des promoteurs.

Conséquences pour les acteurs du marché

Chaque profil d’acteur subit la crise différemment. Les acheteurs sont confrontés à un pouvoir d’achat immobilier en berne, les obligeant à revoir leurs critères à la baisse ou à différer leurs projets. Les vendeurs, de leur côté, se retrouvent pris au piège entre leur prix d’acquisition et la réalité actuelle du marché, ce qui génère une période d’attentisme.

Dans ce contexte, la qualité du bâti devient le critère central de valorisation. Une réflexion sur la structure du tissu urbain permet souvent d’identifier les actifs qui résisteront le mieux à la baisse. Plutôt que de se focaliser sur la surface, les investisseurs avisés analysent la modularité des espaces et leur capacité à s’adapter aux mutations des usages, comme le télétravail ou la demande pour des logements économes en énergie.

Les professionnels, agents et promoteurs, doivent réinventer leurs services. L’accompagnement devient plus technique, axé sur la rénovation énergétique et la valorisation du Diagnostic de Performance Énergétique (DPE), devenu un levier de négociation incontournable.

Perspectives 2026 : vers une stabilisation ?

L’horizon semble s’éclaircir à l’approche de 2026. Les projections du groupe BPCE tablent sur un taux de crédit à l’habitat se stabilisant autour de 3,35 %. Cette accalmie sur le front des taux peut redonner un souffle à la demande, à condition que les prix continuent de s’ajuster pour rétablir une solvabilité acceptable pour les ménages.

Pour sortir durablement de la crise, plusieurs pistes sont évoquées :

Une révision ciblée de la réglementation RE 2020 est envisagée pour faciliter la construction sans sacrifier les objectifs environnementaux. Par ailleurs, réduire les délais d’instruction des permis de construire permettrait de relancer l’offre de logements neufs. Enfin, le développement de l’immobilier reconditionné, en privilégiant la réhabilitation plutôt que la démolition, répond à la demande de logements abordables.

Le marché immobilier n’est pas figé. Si la période actuelle impose la prudence, elle constitue un cycle de rattrapage nécessaire. Les acteurs capables d’anticiper les besoins futurs, de comprendre les nouvelles exigences énergétiques et de s’adapter aux contraintes de financement tireront profit de la reprise annoncée pour les prochaines années.

- Liquidation judiciaire simplifiée : 45 jours, 5 salariés et aucun bien immobilier à l’actif - 16 juillet 2026

- Kering et LVMH face au ralentissement du luxe : Gucci, la beauté et la Bourse comme lignes de fracture - 15 juillet 2026

- Loi Lagleize en 2025 : proposition en débat, pas réforme appliquée - 15 juillet 2026

Articles qui pourraient vous intéresser :

Exemple de plan masse : comment lire, comprendre et réussir le vôtre

Exemple de plan masse : comment lire, comprendre et réussir le vôtre

Villa leopolda : histoire, secrets et records d’un domaine mythique

Villa leopolda : histoire, secrets et records d’un domaine mythique

Arguments pour renégocier son prêt immobilier : le guide pour défendre votre dossier

Arguments pour renégocier son prêt immobilier : le guide pour défendre votre dossier

Devenir investisseur immobilier : cash-flow, crédit et erreurs qui coûtent cher

Devenir investisseur immobilier : cash-flow, crédit et erreurs qui coûtent cher