Contrairement au Plan d’Épargne en Actions (PEA), le Compte-Titres Ordinaire (CTO) ne bénéficie d’aucune enveloppe fiscale protectrice. Chaque gain, qu’il s’agisse d’un dividende ou d’une plus-value de cession, déclenche une imposition immédiate. Cette absence d’avantage fiscal est toutefois compensée par une souplesse totale : aucun plafond de versement, une disponibilité permanente des fonds et un accès illimité aux marchés mondiaux. Pour maximiser la performance de votre portefeuille, il est nécessaire de maîtriser les deux modes d’imposition disponibles, car le choix par défaut ne garantit pas toujours la meilleure rentabilité.

Le fonctionnement du Prélèvement Forfaitaire Unique (PFU)

Depuis 2018, la règle par défaut pour les revenus de capitaux mobiliers est la « Flat Tax », ou Prélèvement Forfaitaire Unique (PFU). Ce système applique un taux fixe, indépendamment de votre niveau de revenus global.

La décomposition du taux de 30 %

Le PFU se divise en deux strates appliquées sur le montant brut de vos gains :

12,8 % au titre de l'impôt sur le revenu, la part purement fiscale, et 17,2 % au titre des prélèvements sociaux, incluant la CSG, la CRDS et le prélèvement de solidarité.

Ce taux de 30 % est prélevé à la source par votre courtier lors du versement de dividendes ou d'intérêts. Pour les plus-values de cession, l'imposition intervient l'année suivant la vente, lors de votre déclaration de revenus.

La gestion de l'acompte sur les revenus

Pour les dividendes et les intérêts, les 12,8 % d'impôt sont prélevés sous forme d'acompte au moment du paiement. Si votre revenu fiscal de référence de l'année N-2 est inférieur à 50 000 € pour une personne seule ou 75 000 € pour un couple, vous pouvez demander une dispense d'acompte avant le 30 novembre de l'année précédente. Cette démarche décale le paiement de l'impôt au moment de la régularisation fiscale, sans vous en exonérer.

L'option pour le barème progressif : quand est-ce rentable ?

Le PFU est l'option par défaut, mais vous pouvez y renoncer pour soumettre vos revenus financiers au barème progressif de l'impôt sur le revenu via la case 2OP de votre déclaration.

Le calcul du point de bascule

Ce choix est global : il s'applique à l'ensemble de vos revenus de capitaux mobiliers de l'année. L'option devient mathématiquement pertinente si votre Taux Marginal d'Imposition (TMI) est de 0 %. Si vous êtes dans la tranche à 11 %, le calcul dépend de deux leviers :

L'abattement de 40 % sur les dividendes, qui permet de n'imposer que 60 % de leur montant à l'impôt sur le revenu, et la déductibilité partielle de la CSG, où une fraction de 6,8 % est déductible de votre revenu imposable global l'année suivante.

Pour un investisseur situé dans la tranche à 11 %, l'option pour le barème est souvent gagnante. Dès que vous atteignez la tranche à 30 %, le PFU de 12,8 % reste presque systématiquement plus avantageux.

Optimisation fiscale : la gestion des moins-values

En bourse, la compensation des pertes est un levier puissant. La fiscalité impose de considérer votre portefeuille comme un écosystème global plutôt que comme une somme de lignes isolées.

Une ligne en perte constitue un actif fiscal latent. En vendant un titre en moins-value avant la fin de l'année civile, vous pouvez gommer mathématiquement les plus-values réalisées sur d'autres titres. Cette stratégie permet de lisser la pression fiscale et de transformer une contre-performance en un outil d'optimisation.

Le report des moins-values sur 10 ans

Si vos pertes annuelles dépassent vos gains, vous ne payez pas d'impôt sur les plus-values. L'excédent de moins-values est reportable pendant 10 ans. Une perte subie aujourd'hui peut donc réduire l'imposition de vos profits futurs pendant une décennie. Il est crucial de reporter ces montants sur le formulaire 2074 pour conserver ce crédit d'impôt.

La déduction des frais de courtage

L'administration fiscale autorise la déduction des frais de transaction de vos gains. La plus-value imposable se calcule ainsi : (Prix de vente - frais de vente) - (Prix d'achat + frais d'achat). Sur des volumes importants, ces frais réduisent mécaniquement votre assiette d'imposition.

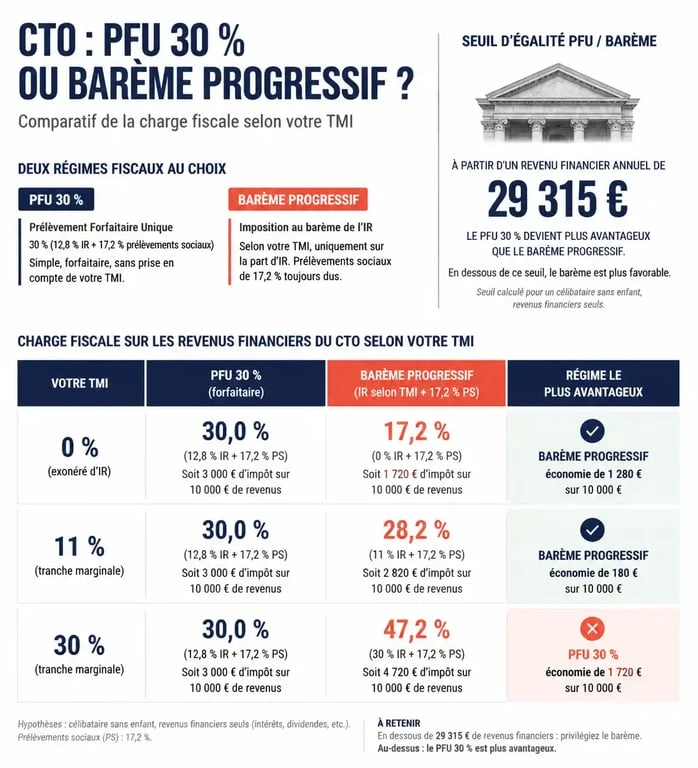

Comparaison des régimes d'imposition

Le choix entre PFU et barème progressif dépend principalement de votre Taux Marginal d'Imposition (TMI).

Le PFU impose un taux fixe de 30 % (12,8 % IR + 17,2 % prélèvements sociaux) sans abattement. Il est recommandé pour les investisseurs dont le TMI est supérieur ou égal à 30 %. À l'inverse, l'option pour le barème progressif (taux de 0 % à 45 % selon l'IR) permet de bénéficier d'un abattement de 40 % sur les dividendes et de la déductibilité de 6,8 % de la CSG. Cette option est généralement optimale pour les contribuables ayant un TMI à 0 % ou 11 %.

Les cas particuliers et la fiscalité internationale

Investir sur des marchés étrangers expose à la double imposition, car de nombreux pays prélèvent une taxe à la source sur les dividendes versés aux non-résidents.

Le crédit d'impôt étranger

La France a signé des conventions fiscales pour éviter cette double imposition. L'impôt prélevé à l'étranger ouvre droit à un crédit d'impôt en France. Vous devez remplir le formulaire 2047 lors de votre déclaration pour en bénéficier, sous peine d'amputer votre rendement net.

La Contribution Exceptionnelle sur les Hauts Revenus (CEHR)

Pour les portefeuilles importants, la CEHR s'ajoute à l'impôt sur le revenu lorsque le revenu fiscal de référence dépasse 250 000 € pour un célibataire ou 500 000 € pour un couple. Le taux est de 3 % ou 4 %. Bien que le PFU plafonne l'impôt standard à 30 %, cette contribution peut augmenter la charge fiscale globale des contribuables les plus aisés.

Si le CTO semble plus taxé que le PEA, sa flexibilité et ses dispositifs de compensation en font un outil performant. Une vérification annuelle de votre TMI avant de valider votre déclaration reste la meilleure méthode pour optimiser votre fiscalité.

Articles qui pourraient vous intéresser :

Cours des crypto : 3 indicateurs clés pour analyser le marché sans subir la volatilité

Cours des crypto : 3 indicateurs clés pour analyser le marché sans subir la volatilité

Dévolution successorale : 4 ordres d’héritiers et les règles de transmission de votre patrimoine

Dévolution successorale : 4 ordres d’héritiers et les règles de transmission de votre patrimoine

Fiscalité des SCPI étrangères : comment effacer les 17,2 % de prélèvements sociaux

Fiscalité des SCPI étrangères : comment effacer les 17,2 % de prélèvements sociaux

Action Alstom : le redressement financier justifie-t-il un retour des investisseurs ?

Action Alstom : le redressement financier justifie-t-il un retour des investisseurs ?