L’augmentation de capital est une étape majeure dans la vie d’une entreprise. Qu’il s’agisse de financer un projet de croissance, de rassurer des partenaires bancaires ou d’intégrer de nouveaux investisseurs, cette opération modifie la structure financière et le contrôle de la société. Maîtriser les mécanismes juridiques et les conséquences pratiques est indispensable pour piloter cette transition sans fragiliser l’équilibre existant.

Pourquoi engager une augmentation de capital ?

Au-delà de l’injection de liquidités, l’augmentation du capital social répond à des objectifs stratégiques. Elle renforce la crédibilité financière de l’entreprise vis-à-vis des tiers, un atout lors de demandes de prêts ou de réponses à des appels d’offres où un capital solide est perçu comme un gage de pérennité.

Cette opération est le levier privilégié pour faire entrer de nouveaux associés, qu’il s’agisse de business angels, de partenaires industriels ou de salariés clés. En créant de nouvelles parts ou actions, la société ouvre son tour de table tout en générant des ressources immédiates. Enfin, l’augmentation peut servir à apurer des pertes antérieures en incorporant des créances, assainissant ainsi le bilan comptable pour repartir sur des bases saines.

Les différentes modalités d’augmentation

L’augmentation de capital prend plusieurs formes, chacune répondant à des besoins spécifiques :

L’apport en numéraire est la forme la plus courante. Les associés ou de nouveaux investisseurs versent des espèces en échange de nouveaux titres. L’apport en nature consiste à apporter un bien, comme un brevet ou du matériel, dont la valeur est intégrée au capital après évaluation par un commissaire aux apports. L’incorporation de réserves transforme les bénéfices non distribués en capital, sans apport extérieur, ce qui augmente la valeur nominale des parts existantes. Enfin, l’abandon de créances permet à un associé ou un tiers de renoncer à une dette due par la société, cette somme étant convertie en capital.

Dynamique de la structure financière

La solidité d’une société ne dépend pas seulement du montant affiché au registre du commerce, mais de la cohérence de sa structure financière. La nature des apports et leur intégration au capital façonnent la résilience de l’entreprise face aux chocs économiques. Une augmentation bien pensée renforce cette trame interne, permettant à la société d’absorber les tensions tout en conservant la souplesse nécessaire à l’innovation.

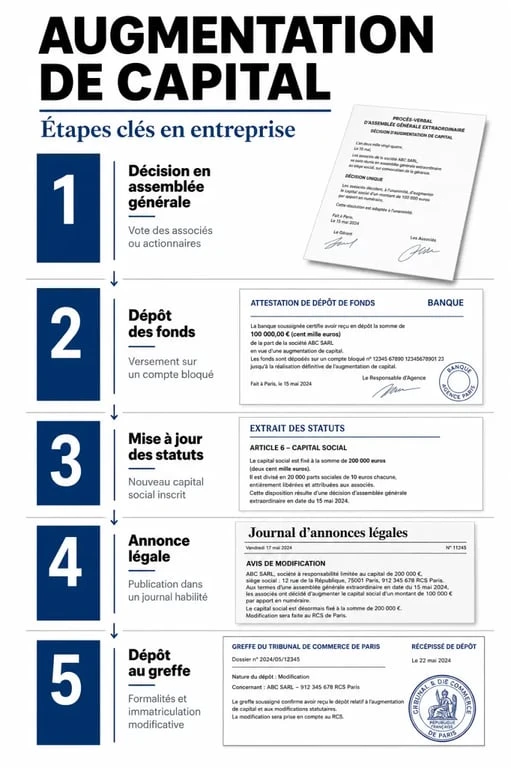

La procédure légale : étapes clés

La mise en œuvre d’une augmentation de capital est encadrée par le Code de commerce. Bien que les formalités varient selon la forme juridique, le cheminement reste globalement identique :

La première étape est la décision en Assemblée Générale Extraordinaire (AGE), où les associés votent l’augmentation, fixent le montant et les modalités. Suit la rédaction du procès-verbal, document actant les changements statutaires. Dans le cas d’un apport en numéraire, les sommes doivent être déposées sur un compte bloqué. La mise à jour des statuts est obligatoire pour refléter le nouveau montant du capital social. Enfin, la modification doit être rendue publique via une annonce légale avant le dépôt du dossier complet au greffe du tribunal de commerce pour l’immatriculation modificative au RCS.

Impacts pour les associés : dilution et droits

L’augmentation de capital n’est pas neutre pour les associés actuels. Le risque majeur est celui de la dilution. Si un associé ne participe pas à l’opération, sa quote-part dans le capital diminue mécaniquement, ce qui réduit proportionnellement ses droits de vote et ses droits aux dividendes.

Pour contrer cet effet, la loi prévoit le Droit Préférentiel de Souscription (DPS). Ce droit permet aux associés de souscrire aux nouvelles parts en priorité, à hauteur de leur participation actuelle, afin de maintenir leur position. Si l’intérêt social le justifie, l’assemblée peut décider de supprimer ce DPS, une mesure qui doit être justifiée par un rapport spécifique et soumise à des conditions strictes.

Formalités et coûts à prévoir

Une augmentation de capital engendre des frais incompressibles. Au-delà des honoraires des conseils, il faut anticiper les coûts administratifs :

| Poste de dépense | Estimation indicative |

|---|---|

| Frais de greffe (dépôt d’actes) | Environ 13,16 € |

| Publication d’une annonce légale | Entre 150 € et 300 € |

| Frais de commissaire aux apports | Variable selon la complexité |

Il est conseillé de préparer un dossier complet incluant les formulaires M2 et les justificatifs de dépôt des fonds pour éviter tout rejet par le guichet unique. Une préparation rigoureuse sécurise juridiquement l’opération et réduit les délais de traitement par les autorités compétentes.

- Liquidation judiciaire simplifiée : 45 jours, 5 salariés et aucun bien immobilier à l’actif - 16 juillet 2026

- Kering et LVMH face au ralentissement du luxe : Gucci, la beauté et la Bourse comme lignes de fracture - 15 juillet 2026

- Loi Lagleize en 2025 : proposition en débat, pas réforme appliquée - 15 juillet 2026

Articles qui pourraient vous intéresser :

Combien de personnes autour d’une table ronde 180 cm ? le guide pratique

Combien de personnes autour d’une table ronde 180 cm ? le guide pratique

Changement d’adresse d’une sci : démarches, coûts et pièges à éviter

Changement d’adresse d’une sci : démarches, coûts et pièges à éviter

Conseil marketing : 4 leviers stratégiques pour transformer un audit en croissance durable

Conseil marketing : 4 leviers stratégiques pour transformer un audit en croissance durable

Closing commercial : 5 techniques psychologiques pour transformer l’hésitation en signature

Closing commercial : 5 techniques psychologiques pour transformer l’hésitation en signature