Guide complet pour choisir la meilleure banque pour placer son argent, en comparant les livrets réglementés, l’assurance vie et les stratégies d’épargne selon votre profil.

Choisir la meilleure banque pour placer son argent ne se limite plus à pousser la porte de l’agence la plus proche. Entre l’érosion du pouvoir d’achat et la multiplication des offres numériques, la stratégie d’épargne est devenue un levier de performance. Pour optimiser vos rendements, il faut distinguer les établissements qui conservent simplement vos fonds de ceux qui offrent de réelles opportunités de croissance, tout en minimisant les frais de gestion qui grignotent votre capital.

Les critères essentiels pour identifier la meilleure banque d’épargne

Avant de comparer les taux, analysez la structure de coûts de l’établissement. Une banque affichant des taux attractifs sur ses livrets peut décevoir si elle ponctionne des frais de tenue de compte élevés ou des commissions de mouvement sur vos placements. La meilleure banque pour placer son argent est celle qui garantit une transparence tarifaire totale.

La diversité des produits de placement

Une banque performante propose une gamme complète de solutions, de l’épargne de précaution à l’investissement à long terme. Vérifiez la présence des livrets réglementés classiques, mais aussi de solutions plus sophistiquées comme le Plan d’Épargne Retraite (PER) ou les comptes-titres. Centraliser vos actifs dans un seul établissement permet une vision consolidée de votre patrimoine et facilite vos arbitrages futurs.

La qualité de l’interface et de l’autonomie

Les meilleures banques actuelles proposent des applications mobiles intuitives pour gérer vos versements programmés en quelques clics. Cette réactivité est un atout pour optimiser la règle des quinzaines, spécifique aux livrets d’épargne français, et s’assurer que chaque euro travaille pour vous le plus tôt possible.

Comparatif des solutions à capital garanti selon les établissements

Le socle de toute stratégie d’épargne repose sur la sécurité. Les banques françaises, qu’elles soient traditionnelles ou en ligne, proposent des produits dont le capital est garanti par l’État ou par le Fonds de Garantie des Dépôts et de Résolution (FGDR).

| Produit d’épargne | Taux de rendement | Plafond de dépôt | Description |

|---|---|---|---|

| Livret A | 1,70% | 22 950 € | Livret réglementé avec un taux de 1,70% et un plafond de 22 950 €. |

| LDDS | 1,70% | 12 000 € | Livret de développement durable et solidaire, taux de 1,70%. |

| LEP (sous conditions) | 2,70% | 10 000 € | Livret d’Épargne Populaire, taux de 2,70% sous conditions de revenus. |

| PEL | 1,75% | 61 200 € | Plan Épargne Logement avec un taux de 1,75%. |

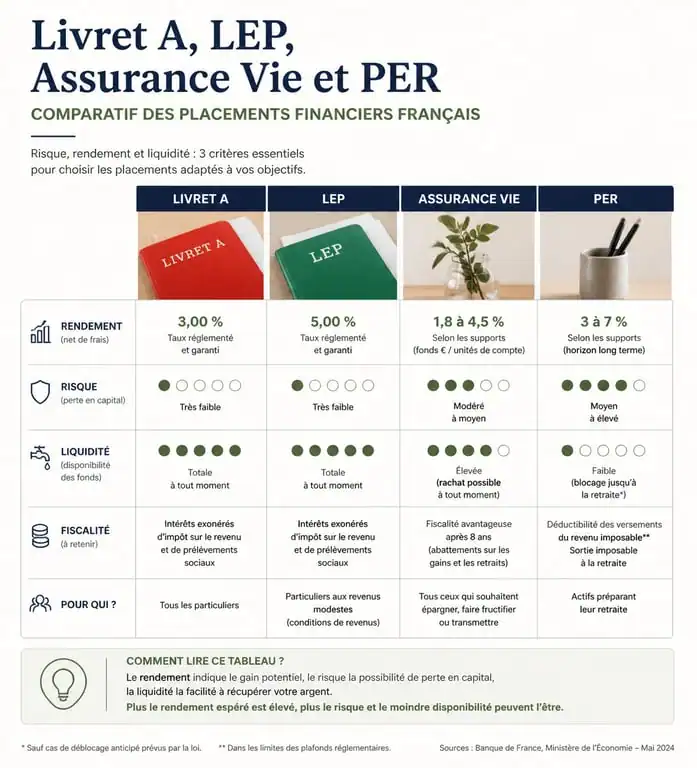

Le Livret d’Épargne Populaire (LEP) : le champion de la rentabilité

Pour ceux qui y sont éligibles selon leur revenu fiscal de référence, le LEP reste le placement imbattable avec un taux de 2,70%. Il est souvent le produit d’appel des grandes banques de réseau comme le Crédit Agricole ou la Banque Postale. Si vous remplissez les critères, saturez ce compte avant d’envisager d’autres options, car son rendement surpasse largement celui du Livret A tout en conservant une liquidité totale.

Le Plan Épargne Logement (PEL) et le Compte à Terme

Le PEL, avec un taux de 1,75%, s’adresse à ceux qui ont un projet immobilier à moyen terme. Il impose une certaine rigueur avec un versement initial de 225 € et des versements réguliers d’au moins 45 € par mois. À l’inverse, le compte à terme (CAT) est une solution prisée dans les banques en ligne. Il permet de bloquer une somme sur une durée définie, de 6 à 24 mois, en échange d’un taux d’intérêt garanti, souvent supérieur aux livrets classiques lorsque les taux de marché sont élevés.

Banques en ligne vs Banques traditionnelles : où placer son argent ?

Le match entre les banques digitales et les réseaux physiques est serré. Les banques en ligne, comme Fortuneo ou BoursoBank, suppriment la quasi-totalité des frais de gestion courants, ce qui booste mécaniquement le rendement net de vos placements.

L’agilité des banques digitales et les « super livrets »

Les banques en ligne utilisent souvent des produits d’appel nommés « super livrets ». Ce sont des livrets non réglementés qui proposent des taux boostés pendant quelques mois. Bien que ces taux retombent après la période promotionnelle, ils offrent une flexibilité précieuse pour placer un surplus de trésorerie. Ces établissements facilitent la multibancarisation, permettant de tester leurs outils de placement sans quitter votre banque principale.

Lorsqu’on arbitre ses placements, on se concentre souvent uniquement sur le rendement brut. Pourtant, certains placements complexes demandent une surveillance constante. Une excellente banque est celle qui propose des interfaces de pilotage automatisées pour libérer l’esprit des contraintes techniques, tout en assurant une liquidité immédiate pour vos imprévus. Cette sérénité psychologique est une composante du rendement que les tableaux comparatifs oublient souvent de mentionner.

Le conseil patrimonial des banques de réseau

Les banques traditionnelles conservent un avantage : l’accompagnement humain. Pour des placements complexes touchant à la gestion de patrimoine, la présence d’un conseiller aide à structurer son épargne de manière globale. Elles proposent également des parts sociales, un produit spécifique aux banques mutualistes qui permet de devenir sociétaire et de percevoir un intérêt annuel compétitif, bien que le capital ne soit pas disponible instantanément.

Optimiser son placement avec l’assurance vie et le PER

Si votre horizon de placement dépasse les deux ou trois ans, la meilleure banque sera celle qui propose les meilleures enveloppes fiscales. L’épargne bancaire s’étend à des contrats permettant de réduire votre imposition tout en diversifiant vos actifs.

L’assurance vie : le couteau suisse de l’épargnant

L’assurance vie reste le placement préféré des Français pour sa polyvalence. Dans une banque performante, vous accédez à un fonds en euros sécurisé et à des unités de compte comme des actions ou de l’immobilier. Visez une détention de 8 ans pour bénéficier d’un abattement fiscal sur les gains. Certaines banques en ligne se distinguent par l’absence de frais sur les versements et des frais de gestion annuels réduits au minimum, ce qui fait une différence colossale sur le long terme.

Le Plan d’Épargne Retraite (PER) pour l’optimisation fiscale

Le PER est devenu un outil incontournable pour placer son argent tout en réduisant son impôt sur le revenu. Les sommes versées sont déductibles de votre revenu imposable, ce qui constitue un gain immédiat correspondant à votre tranche marginale d’imposition. Les meilleures banques pour ce produit offrent une gestion pilotée efficace, adaptant le risque en fonction de votre âge et proposant un large choix de supports d’investissement.

Stratégies pour maximiser ses gains selon son profil

Il n’existe pas de banque universelle, mais une banque adaptée à chaque profil d’épargnant. La clé du succès réside dans la répartition intelligente de votre capital entre sécurité, liquidité et rendement.

L’épargne de précaution pour les jeunes actifs

Pour un jeune actif, la priorité est la constitution d’un matelas de sécurité. La banque idéale propose une ouverture de compte rapide et des livrets réglementés sans frais. L’accent doit être mis sur la liquidité : l’argent doit être disponible en cas de coup dur. Une banque en ligne avec une prime de bienvenue offre un premier coup de pouce à votre capital de départ.

La diversification pour les patrimoines établis

Pour ceux qui disposent déjà d’une épargne solide, la recherche de rendement passe par la diversification. Il est judicieux de se tourner vers des banques proposant des produits innovants, comme les livrets engagés ou des comptes-titres permettant d’investir sur les marchés internationaux. La fiscalité avantageuse de certains produits devient alors le critère de choix numéro un pour éviter que l’impôt ne neutralise les performances obtenues.

Pour trouver la meilleure banque où placer votre argent, commencez par saturer vos livrets réglementés là où les frais sont les plus bas. Ensuite, comparez les contrats d’assurance vie et les PER, car c’est sur ces enveloppes de long terme que se joue la véritable fructification de votre patrimoine. La multibancarisation est souvent la stratégie la plus payante : elle permet de profiter du meilleur de chaque monde, entre la sécurité des réseaux traditionnels et la performance tarifaire des banques digitales.

- Valeurs mobilières de placement : optimiser sa trésorerie d’entreprise avec précision - 2 mai 2026

- Quelle banque pour placer son argent : entre sécurité des livrets et performance des placements - 2 mai 2026

- Emprunter hors de France : 5 banques étrangères accessibles aux Français et critères de solvabilité - 2 mai 2026

Articles qui pourraient vous intéresser :

Carrelage plan de campagne : guide complet pour choisir et acheter sereinement

Carrelage plan de campagne : guide complet pour choisir et acheter sereinement

Chlore choc et ph moins en même temps : mode d’emploi sans risque

Chlore choc et ph moins en même temps : mode d’emploi sans risque

Argent liquide à domicile : 0 plafond légal, mais 3 impératifs de traçabilité pour protéger votre patrimoine

Argent liquide à domicile : 0 plafond légal, mais 3 impératifs de traçabilité pour protéger votre patrimoine

Emprunter hors de France : 5 banques étrangères accessibles aux Français et critères de solvabilité

Emprunter hors de France : 5 banques étrangères accessibles aux Français et critères de solvabilité