Section : Immobilier | Mots-clés : APL et épargne, Immobilier

Le calcul des aides au logement ne repose plus uniquement sur vos revenus d’activité. Les règles actuelles intègrent désormais votre patrimoine financier et immobilier pour évaluer votre situation réelle. Posséder une épargne importante peut ainsi réduire, voire supprimer, le versement de vos aides. Comprendre l’articulation entre APL et épargne est essentiel pour anticiper vos droits et éviter les régularisations demandées par la Caisse d’Allocations Familiales (CAF) ou la Mutualité Sociale Agricole (MSA).

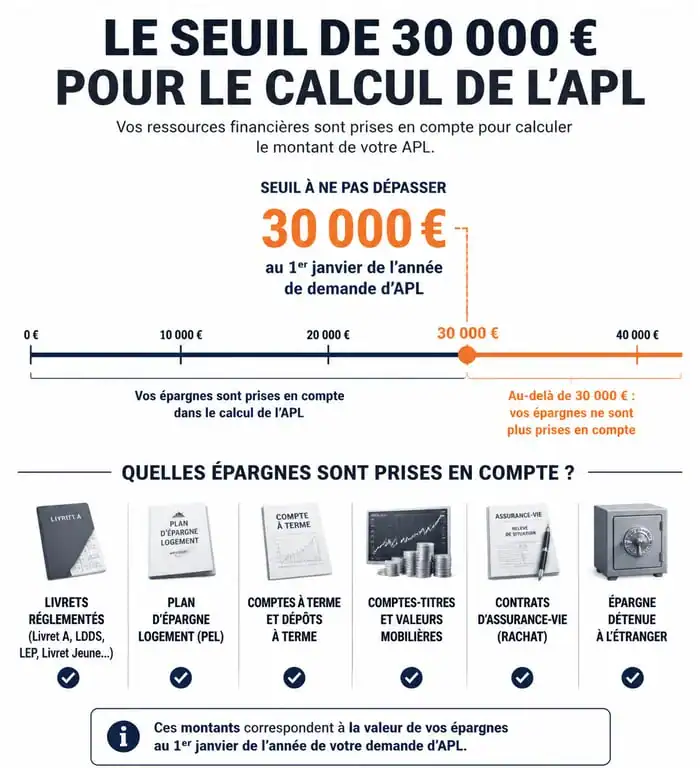

Le seuil de 30 000 € : la frontière entre aide et patrimoine

La réforme impose une règle claire : si la valeur totale de votre patrimoine est inférieure ou égale à 30 000 €, celui-ci n’est pas pris en compte dans le calcul de vos droits. Dès que ce montant est dépassé, l’intégralité de vos économies est examinée par les organismes sociaux.

Ce seuil de 30 000 € s’apprécie à l’échelle du foyer. La CAF additionne les sommes présentes sur vos comptes, ceux de votre conjoint (marié, pacsé ou concubin) ainsi que ceux de vos enfants mineurs ou personnes à charge vivant sous votre toit. Cette approche globale permet d’évaluer la capacité contributive réelle du ménage pour le paiement de son loyer ou de ses mensualités d’emprunt.

Le dépassement de ce plafond ne provoque pas une suppression automatique de l’aide. Il déclenche une procédure de calcul spécifique où la CAF considère que votre capital génère des revenus théoriques. Ces revenus fictifs s’ajoutent à vos ressources annuelles et diminuent mécaniquement le montant de votre aide personnalisée au logement.

Inventaire des placements : ce que la CAF scrute à la loupe

La liste des produits à déclarer est vaste. Pour remplir correctement votre déclaration de ressources, il faut distinguer le patrimoine mobilier du patrimoine immobilier.

Le patrimoine mobilier : livrets et contrats financiers

La quasi-totalité des placements bancaires doit être signalée dès que le cumul dépasse 30 000 €. Cela inclut les livrets réglementés comme le Livret A, le Livret de Développement Durable et Solidaire (LDDS) ou le Livret d’Épargne Populaire (LEP). Bien que ces livrets soient exonérés d’impôt sur le revenu, ils sont comptabilisés par la CAF.

Les plans d’épargne à long terme, tels que le Plan d’Épargne Logement (PEL) ou le Compte d’Épargne Logement (CEL), entrent également dans l’assiette de calcul. Il en va de même pour les contrats d’assurance-vie, les comptes à terme et les livrets bancaires classiques. Les Plans d’Épargne Retraite (PER) sont aussi concernés, sauf en cas de sortie en rente déjà liquidée.

Le patrimoine immobilier hors résidence principale

Si vous possédez des biens immobiliers, leur valeur vénale est ajoutée à votre épargne financière. Sont concernés les résidences secondaires, les appartements mis en location, les terrains constructibles ou agricoles, ainsi que les locaux commerciaux.

Votre résidence principale constitue une exception majeure : sa valeur n’est pas comptabilisée dans le calcul de votre patrimoine pour l’APL. De même, les biens destinés à un usage professionnel sont exclus. L’objectif est de ne pas pénaliser l’allocataire sur son toit indispensable ou son outil de travail, tout en évaluant sa richesse disponible.

La mécanique du calcul : quand l’épargne devient un revenu fictif

Une fois le seuil franchi, la CAF applique un barème pour transformer votre capital en ressources annuelles. Pour le patrimoine financier, le taux retenu est de 3 %. Ainsi, pour 10 000 € d’épargne au-delà du seuil, la CAF considère que vous percevez 300 € de revenus supplémentaires par an, indépendamment des intérêts réels que vous recevez.

Pour le patrimoine immobilier, la logique diffère. Si le bien n’est pas loué, on applique un taux sur sa valeur vénale, souvent calculé sur 50 % de sa valeur locative cadastrale. S’il est loué, ce sont les revenus fonciers réels qui sont intégrés dans le calcul global de vos ressources.

Dans la gestion de vos finances, chaque placement agit comme un maillon d’une chaîne de prévoyance. L’administration considère cette accumulation comme une sécurité qui réduit la nécessité du soutien public. Cette vision transforme votre réserve en un levier de réduction des aides, où l’effort d’épargne peut diminuer votre pouvoir d’achat immédiat. Il est donc nécessaire de concevoir son patrimoine comme un flux dont chaque composante interagit avec les barèmes sociaux.

Tableau récapitulatif de la prise en compte des placements

| Type de placement | Pris en compte pour le seuil ? | Impact sur le calcul de l’APL |

|---|---|---|

| Livret A / LDDS / LEP | Oui | Revenu fictif de 3 % |

| PEL / CEL | Oui | Revenu fictif de 3 % |

| Assurance-vie / Comptes à terme | Oui | Revenu fictif de 3 % |

| Résidence principale | Non | Aucun impact |

| Résidence secondaire / Terrains | Oui | Valeur locative ou taux forfaitaire |

| PEA (Plan d’Épargne en Actions) | Non (généralement exclu) | Pas d’impact direct |

Déclaration et vigilance : éviter les mauvaises surprises

La déclaration de votre patrimoine à la CAF exige une transparence totale. Lors de votre demande ou du renouvellement annuel, vous devez déclarer les montants détenus. L’omission peut être qualifiée de fraude ou de fausse déclaration, entraînant une demande de remboursement des trop-perçus sur plusieurs années.

Quand faut-il déclarer son épargne ?

Vous déclarez votre patrimoine dès la première demande d’APL. Par la suite, tout changement significatif doit être signalé. Si vous héritez d’une somme d’argent ou si vous vendez un bien immobilier, ces événements modifient votre patrimoine global et peuvent vous faire basculer au-dessus du seuil des 30 000 €.

La CAF procède régulièrement à des croisements de fichiers avec l’administration fiscale. Les intérêts perçus sur vos comptes, déclarés chaque année aux impôts, permettent à l’organisme de vérifier la cohérence de vos déclarations. Un écart entre les intérêts déclarés et le capital annoncé peut déclencher un contrôle approfondi.

Les risques de la non-déclaration

En cas d’oubli, la CAF recalcule vos droits rétroactivement. Si vous touchiez 200 € d’APL par mois et qu’après recalcul vous n’aviez droit qu’à 150 €, vous devrez rembourser 50 € par mois sur toute la période concernée. Pour un allocataire au budget serré, ces dettes de plusieurs milliers d’euros peuvent devenir ingérables.

Stratégies et conseils pour préserver ses droits

Il existe des méthodes légales pour gérer son patrimoine sans impacter inutilement ses aides. La première consiste à utiliser son épargne pour rembourser des dettes. Puisque la CAF regarde l’actif brut et non l’actif net, solder un crédit à la consommation ou un prêt personnel avec votre épargne disponible permet de faire baisser votre capital sous le seuil des 30 000 €.

Une autre option réside dans l’investissement au sein de la résidence principale. Réaliser des travaux d’amélioration, d’isolation ou d’agrandissement transforme une épargne financière comptabilisée en patrimoine immobilier exonéré. Cela valorise votre bien tout en préservant vos droits aux aides sociales.

Soyez attentifs à la composition de votre foyer fiscal. Si un enfant rattaché possède une épargne importante, il peut être judicieux d’analyser si son rattachement est toujours avantageux. Parfois, la perte de l’APL liée au patrimoine de l’enfant est supérieure au bénéfice fiscal apporté par la demi-part supplémentaire.

L’articulation entre APL et épargne demande une vigilance constante. Le seuil de 30 000 € est une limite mouvante qu’il convient de surveiller, surtout en période de capitalisation. Une gestion proactive de vos comptes et une déclaration sincère restent les meilleurs moyens de sécuriser votre budget logement sur le long terme.

- Liquidation judiciaire simplifiée : 45 jours, 5 salariés et aucun bien immobilier à l’actif - 16 juillet 2026

- Kering et LVMH face au ralentissement du luxe : Gucci, la beauté et la Bourse comme lignes de fracture - 15 juillet 2026

- Loi Lagleize en 2025 : proposition en débat, pas réforme appliquée - 15 juillet 2026

Articles qui pourraient vous intéresser :

Itandi avis : ce qu’il faut vraiment savoir avant de vous lancer

Itandi avis : ce qu’il faut vraiment savoir avant de vous lancer

Investir en bourse avec 20 € : pourquoi le capital compte moins que la régularité

Investir en bourse avec 20 € : pourquoi le capital compte moins que la régularité

Billet de banque en France : comment l’identifier, l’échanger ou estimer sa valeur ?

Billet de banque en France : comment l’identifier, l’échanger ou estimer sa valeur ?

Travaux de maison : 25 % de crédit d’impôt et 3 leviers fiscaux pour réduire votre facture

Travaux de maison : 25 % de crédit d’impôt et 3 leviers fiscaux pour réduire votre facture