Analyse des comportements d’épargne des Français, impact de l’âge et de la géographie, et stratégies pour optimiser son patrimoine financier.

La France est souvent citée comme l’un des pays où la culture de l’épargne est forte. Face aux incertitudes économiques, les ménages français maintiennent un niveau de précaution élevé, plaçant la sécurité financière au centre de leurs préoccupations. Mais que signifie réellement épargner dans l’Hexagone ? Au-delà des moyennes globales, les comportements financiers révèlent des réalités diverses selon l’âge, la localisation géographique ou la catégorie socioprofessionnelle. Comprendre ces mécanismes est utile pour situer son propre effort d’épargne et optimiser la gestion de son patrimoine dans le secteur de la Finance.

Les chiffres clés de l’épargne des ménages français

Selon les données de l’INSEE et de la Banque de France, l’effort d’épargne des Français reste soutenu. En moyenne, un ménage français en France met de côté environ 7 306 € par an. Ce chiffre confirme une tendance structurelle : le taux d’épargne des ménages s’établit à 18,2 % de leur revenu disponible brut.

Le montant mensuel et le taux d’épargne

Si l’on ramène l’épargne annuelle à une échelle mensuelle, un Français met en moyenne 240 € par mois de côté. Toutefois, cette statistique est une moyenne arithmétique. Environ 73 % des Français épargnent chaque mois, mais les montants varient : 49 % des épargnants parviennent à mettre de côté plus de 50 € par mois, tandis qu’une part de la population peine à constituer une épargne après avoir réglé ses charges courantes.

Patrimoine financier brut vs patrimoine net

Il est utile de distinguer le flux, ce que l’on épargne chaque année, du stock, le patrimoine accumulé. Le patrimoine financier total des Français dépasse les 6 300 milliards d’euros. Le patrimoine net, qui correspond aux actifs possédés moins les dettes, est l’indicateur le plus fidèle de la richesse réelle. En France, les produits d’épargne réglementés comme le Livret A ou le LDDS représentent 15,1 % de ce patrimoine financier, ce qui traduit une préférence marquée pour la liquidité et la sécurité.

Disparités de l’épargne : l’âge et la géographie comme facteurs clés

L’épargne suit le cycle de la vie. Les besoins et les capacités financières évoluent, créant des paliers de patrimoine marqués selon les tranches d’âge. Le lieu de résidence impacte aussi le reste à vivre et la capacité à mettre de côté.

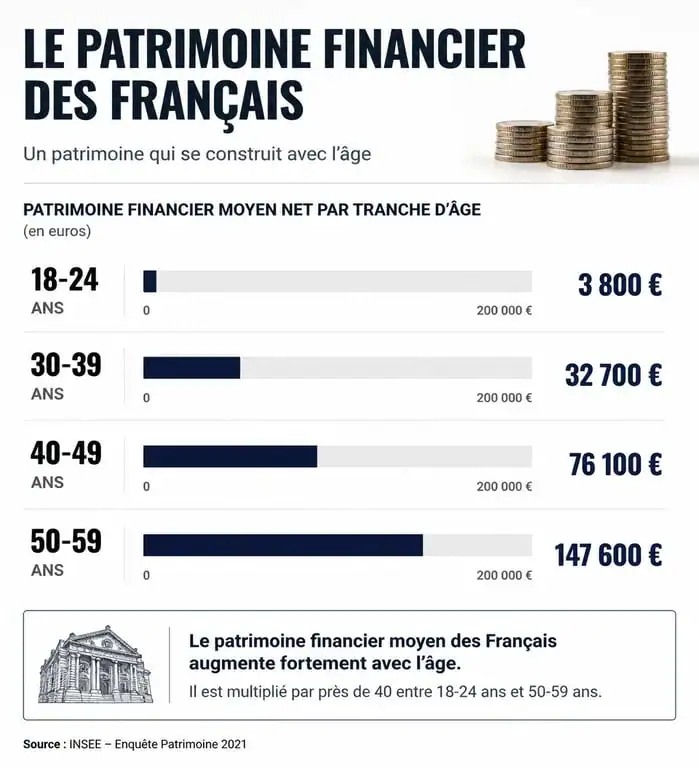

L’évolution du patrimoine selon les tranches d’âge

Les données montrent une progression du patrimoine financier accumulé au fil des décennies. Les moins de 30 ans possèdent environ 38 500 €, souvent constitués d’épargne de précaution. Les 30-39 ans détiennent 129 200 €, une période où l’épargne sert souvent à l’acquisition de la résidence principale. Les 40-49 ans atteignent 219 900 € lors de la phase de consolidation du patrimoine, tandis que les 50-59 ans culminent à 299 700 €, soit le pic de la capacité d’épargne avant la retraite. Les jeunes générations ne sont pas en reste : 37 % des 18-24 ans épargnent déjà pour leur future retraite, ce qui montre une prise de conscience précoce des enjeux de prévoyance.

Le fossé entre métropoles et zones rurales

La géographie est un curseur majeur. L’épargne annuelle moyenne en métropole s’élève à 7 173 €, contre 4 155 € dans les zones rurales. Cet écart s’explique par la concentration des emplois qualifiés et des hauts revenus dans les grands pôles urbains, malgré un coût du logement plus élevé. Les disparités régionales confirment cette tendance : l’Île-de-France affiche une épargne moyenne de 7 500 € par an, suivie par la région Auvergne-Rhône-Alpes avec 6 800 €. À l’inverse, des régions comme PACA présentent des moyennes plus modestes, autour de 5 500 €, car le coût de l’immobilier absorbe une part importante du revenu disponible.

Où les Français placent-ils leur argent ?

Le choix des supports d’investissement révèle une aversion au risque, bien que les comportements se diversifient sous l’influence de l’inflation et de la digitalisation des services financiers.

Le succès indémodable des livrets réglementés

Le Livret A et le Livret de Développement Durable et Solidaire (LDDS) restent les placements préférés des Français. Leur succès repose sur la liquidité, l’absence de fiscalité et la garantie du capital par l’État. Ces livrets constituent la première couche de sécurité pour faire face aux imprévus. Le Livret d’Épargne Populaire (LEP), soumis à des conditions de ressources, connaît un regain d’intérêt grâce à son taux de rémunération qui protège le pouvoir d’achat des ménages modestes. Il est préférable de concevoir son patrimoine comme une strate géologique de sécurité. Chaque couche répond à une temporalité différente : la base liquide pour les imprévus, la couche intermédiaire pour les projets à moyen terme, et la strate profonde pour la transmission ou la retraite. Cette superposition protège le capital des érosions comme l’inflation tout en assurant une croissance stable.

L’assurance-vie et les placements de long terme

L’assurance-vie reste un pilier du patrimoine. Elle permet d’accéder à des fonds en euros sécurisés et à des unités de compte pour chercher du rendement. La diversification est devenue la norme : 94 % des détenteurs d’un produit d’épargne effectuent un versement par an pour équilibrer sécurité et performance. Le Plan d’Épargne Retraite (PER) séduit par ses avantages fiscaux à l’entrée et attire ceux qui souhaitent bloquer une partie de leur capital pour le long terme.

Comment se situer et optimiser son propre bas de laine ?

Comparer sa situation à la moyenne nationale est un outil de pilotage pour s’assurer que votre stratégie financière est alignée avec vos projets de vie.

Calculer son taux d’épargne personnel

Pour savoir si vous épargnez assez, le calcul du taux d’épargne est plus pertinent que le montant brut. Soustrayez vos dépenses incompressibles, comme le loyer, les factures, l’alimentation et les impôts, de vos revenus nets. Le résultat représente votre capacité d’épargne théorique. Si vous mettez de côté 15 % à 20 % de vos revenus, vous vous situez dans la moyenne haute des Français.

Voici un récapitulatif des profils d’épargnants et de leurs capacités mensuelles :

| Profil d’épargnant | Capacité mensuelle | Objectif prioritaire |

|---|---|---|

| Débutant / Étudiant | 10 € – 50 € | Constitution d’un fonds d’urgence |

| Actif (moyenne nationale) | 240 € | Équilibre précaution / projet immobilier |

| Cadre / Revenus confortables | 500 € et plus | Diversification (Bourse, SCPI, PER) |

| Senior / Fin de carrière | Variable | Optimisation fiscale et transmission |

Stratégies pour dépasser la moyenne nationale

L’automatisation est l’outil le plus efficace. Mettre en place un virement automatique après le versement du salaire permet de traiter l’épargne comme une charge fixe plutôt que comme un résidu en fin de mois. L’inflation est l’ennemi de l’épargne dormante. Laisser des sommes trop importantes sur un compte courant dont le taux est inférieur à la hausse des prix réduit le pouvoir d’achat. Une fois votre épargne de précaution constituée, soit 3 à 6 mois de salaire, orientez le surplus vers des supports plus dynamiques pour garantir la pérennité de votre patrimoine.

- Liquidation judiciaire simplifiée : 45 jours, 5 salariés et aucun bien immobilier à l’actif - 16 juillet 2026

- Kering et LVMH face au ralentissement du luxe : Gucci, la beauté et la Bourse comme lignes de fracture - 15 juillet 2026

- Loi Lagleize en 2025 : proposition en débat, pas réforme appliquée - 15 juillet 2026