Section : Finance. Cet article analyse les risques liés à la question : l’état peut il prendre notre argent en cas de guerre ?

L’instabilité géopolitique actuelle réveille une crainte ancienne chez les épargnants : le risque de confiscation ou de blocage des avoirs par l’État pour financer un effort de guerre. Bien que cette peur paraisse irrationnelle en période de paix, elle s’appuie sur des mécanismes juridiques et des précédents historiques tangibles. En France, si le droit de propriété est un pilier de la République, il reste soumis aux impératifs de survie de la nation.

Le cadre juridique : entre protection constitutionnelle et nécessité publique

Pour comprendre si l’État français peut légalement ponctionner votre épargne, il faut examiner la hiérarchie des normes. Le droit de propriété est consacré par l’article 17 de la Déclaration des Droits de l’Homme et du Citoyen de 1789, qui le définit comme un droit inviolable et sacré. Toutefois, ce principe comporte une exception majeure : la nécessité publique, légalement constatée, autorise l’État à déroger à cette protection moyennant une juste et préalable indemnité.

La clause de nécessité publique en temps de conflit

La notion de nécessité publique sert de base aux mesures d’exception. En cas de conflit armé sur le territoire ou d’engagement majeur des forces armées, l’État dispose de pouvoirs extraordinaires. Le Code de la Défense prévoit des dispositions relatives à la réquisition. Si ces mesures visent prioritairement les biens matériels comme les bâtiments ou les outils de production, elles peuvent théoriquement s’étendre aux ressources financières si la survie de la nation l’exige.

La loi impose que toute privation de propriété donne lieu à une indemnisation. Si l’État prélève une partie de votre capital, il s’engage légalement à vous rembourser, souvent via des titres de dette publique. Il ne s’agit pas d’une confiscation définitive, mais d’une mobilisation forcée de l’épargne privée au service de l’intérêt général.

Le rôle du Conseil Constitutionnel

Toute mesure de saisie massive ou de prélèvement exceptionnel doit être validée par le Conseil Constitutionnel. Les membres de cette institution veillent à ce que l’atteinte au droit de propriété reste proportionnée au but recherché. En période de guerre, le curseur de la proportionnalité se déplace, rendant légales des décisions qui seraient jugées abusives en temps normal.

Les mécanismes concrets de blocage et de ponction

Au-delà de la saisie directe, l’État dispose d’outils inscrits dans la loi pour contrôler les flux financiers et l’épargne des citoyens en cas de crise systémique affectant le système bancaire.

La Loi Sapin 2 et l’assurance-vie

La Loi Sapin 2, adoptée en 2016, accorde au Haut Conseil de Stabilité Financière le pouvoir de suspendre, retarder ou limiter temporairement les retraits sur les contrats d’assurance-vie. Cette mesure vise à protéger les assureurs contre une faillite provoquée par une panique bancaire, telle qu’une déclaration de guerre.

Le blocage peut durer jusqu’à six mois, avec possibilité de renouvellement. Durant cette période, votre capital reste votre propriété, mais son accès est gelé. Ce mécanisme permet à l’État de maintenir la stabilité du système financier national sans injecter de liquidités immédiates.

Le Fonds de Garantie des Dépôts et de Résolution (FGDR)

En France, les dépôts bancaires sont garantis à hauteur de 100 000 € par personne et par établissement. Le Fonds de Garantie des Dépôts et de Résolution intervient pour indemniser les déposants en cas de faillite bancaire. Il est toutefois crucial de noter que ce fonds possède des réserves limitées. En cas de défaillance systémique de l’ensemble des grandes banques, la garantie reposerait sur la capacité de l’État à s’endetter. En période de conflit, cette capacité est souvent compromise, rendant la garantie plus théorique que pratique.

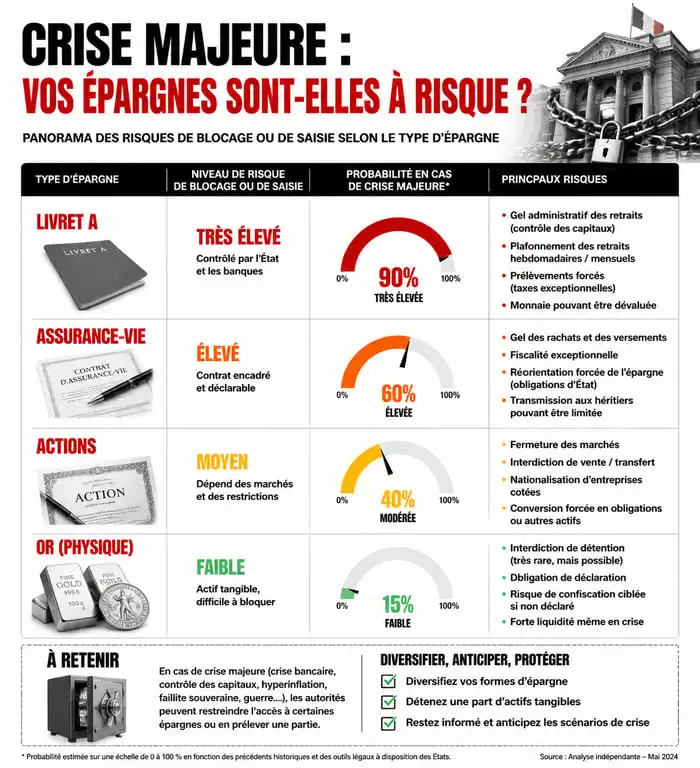

Comparatif des risques par type de placement

| Type de placement | Garantie principale | Risque en cas de guerre |

|---|---|---|

| Compte courant / Livret A | FGDR (100 000 €) | Blocage des retraits, dévaluation monétaire |

| Assurance-vie (Fonds Euros) | FGDR (70 000 €) / Sapin 2 | Gel temporaire des rachats (6 mois+) |

| Actions / Titres | Garantie des titres (70 000 €) | Fermeture des bourses, chute des valorisations |

| Or physique | Détention directe | Réquisition possible, difficulté de revente |

L’histoire et la métaphore du filtrage des capitaux

L’histoire financière montre que l’État n’a pas besoin de saisir directement l’argent sur les comptes pour se l’approprier. Il utilise des méthodes agissant comme un filtre sur la richesse nationale. En période de crise, l’économie se transforme en un tamis serré. Ce mécanisme sélectionne les flux financiers autorisés vers la sphère privée et ceux redirigés vers les caisses publiques. Les actifs liquides et visibles, comme les comptes bancaires domestiques, sont les premiers filtrés. L’État cherche alors à canaliser l’épargne vers les besoins de la survie collective, incitant les capitaux à chercher des juridictions où le contrôle étatique est moins oppressant.

Les précédents historiques en France et ailleurs

La France a déjà connu des mobilisations forcées. Après la Seconde Guerre mondiale, l’échange des billets de banque, similaire à l’opération Gutt en Belgique, visait à éponger les profits de guerre et à freiner l’inflation. Certains comptes furent bloqués et convertis en emprunts obligataires à long terme.

Plus récemment, la crise de Chypre en 2013 a marqué les esprits. Pour sauver le système bancaire, une taxe exceptionnelle a été prélevée sur les dépôts supérieurs à 100 000 €. Cette mesure, prise dans le cadre de l’Union européenne, a prouvé que la saisie directe sur compte bancaire restait une option technique envisageable en cas d’urgence absolue.

L’inflation et la fiscalité : les saisies « douces »

En cas de guerre, la méthode la plus probable pour capter votre richesse n’est pas la saisie brute, mais l’inflation galopante couplée à une fiscalité d’exception. En imprimant de la monnaie pour financer les dépenses militaires, l’État dilue la valeur de votre épargne. Si l’inflation atteint 20 % et que vos livrets rapportent 3 %, vous subissez une perte de pouvoir d’achat de 17 % : une ponction invisible mais efficace.

La fiscalité peut également être durcie par la création de taxes de solidarité nationale. Historiquement, ces impôts touchent d’abord les hauts patrimoines, mais peuvent s’étendre à l’ensemble des contribuables via des hausses de TVA ou des prélèvements sur les revenus du capital.

Comment protéger son patrimoine face aux risques souverains ?

Si le risque de saisie totale est faible dans une démocratie moderne, le risque de blocage ou de dépréciation est réel. La protection du patrimoine repose sur un principe fondamental : la diversification, tant des actifs que des juridictions.

La diversification géographique

Détenir l’intégralité de son épargne dans des banques françaises expose l’épargnant au risque souverain de l’État français. Ouvrir un compte dans une juridiction stable hors de la zone euro, ou dans un autre pays de l’Union européenne, permet de conserver un accès à des liquidités si le système bancaire national est gelé par la loi Sapin 2. Cela implique toutefois de respecter scrupuleusement les obligations de déclaration fiscale pour éviter tout soupçon de fraude.

Les actifs tangibles et la déconnexion du système bancaire

L’or physique reste la valeur refuge par excellence en cas de conflit. Contrairement à une ligne de compte bancaire, l’or n’est la dette de personne et ne dépend pas de la solvabilité d’une banque. En cas de guerre, sa liquidité internationale offre un moyen d’échange universel.

L’immobilier, bien qu’exposé aux destructions, reste une protection contre l’inflation monétaire. De même, les investissements dans des entreprises productives ayant des activités internationales offrent une résilience supérieure aux obligations d’État, qui seraient les premières impactées par une restructuration de la dette nationale.

Le rôle des crypto-actifs

Bien que volatils, les crypto-actifs décentralisés comme le Bitcoin sont perçus comme des outils de protection contre la saisie. Un État ne peut pas saisir des actifs dont il ne possède pas les clés privées, sauf par la contrainte physique sur l’individu. En Ukraine, en 2022, les cryptomonnaies ont permis à de nombreux citoyens de transférer leur capital hors des zones de combat alors que les banques étaient fermées.

Conclusion sur la résilience du système

L’État français dispose de leviers légaux pour mobiliser l’argent des citoyens en cas de guerre, que ce soit par le blocage temporaire, la réquisition ou une fiscalité agressive. Ces mesures sont conçues comme des ultimes remparts pour éviter un effondrement total. Pour l’épargnant, la meilleure défense réside dans une stratégie de répartition intelligente. En évitant la concentration excessive sur des produits financiers domestiques, on réduit mécaniquement son exposition aux décisions d’urgence que pourrait prendre un gouvernement en situation de crise.

- Liquidation judiciaire simplifiée : 45 jours, 5 salariés et aucun bien immobilier à l’actif - 16 juillet 2026

- Kering et LVMH face au ralentissement du luxe : Gucci, la beauté et la Bourse comme lignes de fracture - 15 juillet 2026

- Loi Lagleize en 2025 : proposition en débat, pas réforme appliquée - 15 juillet 2026

Articles qui pourraient vous intéresser :

Itandi avis : ce qu’il faut vraiment savoir avant de vous lancer

Itandi avis : ce qu’il faut vraiment savoir avant de vous lancer

Billet de banque en France : comment l’identifier, l’échanger ou estimer sa valeur ?

Billet de banque en France : comment l’identifier, l’échanger ou estimer sa valeur ?

APL et épargne : le seuil des 30 000 €, les placements à déclarer et les risques pour vos droits

APL et épargne : le seuil des 30 000 €, les placements à déclarer et les risques pour vos droits

Livret A et inflation : votre épargne est-elle réellement protégée ou en train de fondre ?

Livret A et inflation : votre épargne est-elle réellement protégée ou en train de fondre ?