Disposer d’un capital de 10 000 euros permet de passer d’une épargne de précaution à une stratégie d’investissement active. Face à la diversité des produits financiers et à la volatilité des marchés, beaucoup de détenteurs de cette somme hésitent et la laissent sur un Livret A, dont le rendement peine à suivre l’inflation. Une méthode structurée aide à faire fructifier cet argent sans prendre de risques inconsidérés.

A ne pas manquer : on vous a préparé Tableau de suivi d’allocation d’actifs — c’est gratuit, en fin d’article.

Investir 10 000 euros demande une allocation d’actifs réfléchie. L’objectif est de transformer ce capital en moteur de croissance pour votre patrimoine, en tenant compte de vos projets personnels, qu’il s’agisse de préparer un apport immobilier, de financer les études de vos enfants ou de compléter votre future retraite.

Les fondations avant de placer le premier euro

Avant de viser le rendement, vérifiez que votre situation financière permet cet investissement. Ne placez jamais d’argent dont vous pourriez avoir besoin à court terme. La première étape consiste à valider l’existence d’un matelas de sécurité. Ce dernier doit rester liquide sur des livrets réglementés pour couvrir les imprévus. Une fois ce filet de sécurité établi, les 10 000 euros peuvent être investis sur un horizon de long terme.

Définir son profil d’investisseur et son horizon de placement

Chaque épargnant réagit différemment face à la perte. Avant d’allouer vos fonds, évaluez votre tolérance au risque. Si vous refusez de voir vos 10 000 euros descendre temporairement à 8 500 euros, votre profil est prudent. Si cette variation est acceptable pour viser une performance supérieure à 7 % par an, vous pouvez opter pour des placements dynamiques.

L’horizon de placement est le second pilier de votre réflexion. Plus le temps passe, plus le risque de perte en capital sur les marchés financiers diminue grâce au lissage de la volatilité. Pour 10 000 euros, un horizon de 5 à 8 ans est souvent le seuil minimal pour exploiter les supports comme les actions ou l’immobilier pierre-papier.

Comprendre la fiscalité des placements pour optimiser sa performance

Le rendement brut ne reflète pas la réalité de votre gain. En France, la fiscalité des placements impacte lourdement vos résultats si vous choisissez les mauvais supports. L’utilisation d’enveloppes comme le Plan d’Épargne en Actions (PEA) ou l’Assurance-vie permet de bénéficier d’exonérations ou de taux réduits après quelques années. Ignorer ces dispositifs revient à laisser une part de votre performance à l’administration fiscale, ce qui pèse sur un capital de 10 000 euros.

Où placer 10 000 euros ? Les supports à privilégier

Une fois la stratégie définie, choisissez vos véhicules d’investissement. Pour 10 000 euros, sélectionnez deux ou trois outils complémentaires qui offrent simplicité de gestion et efficacité historique.

L’Assurance-vie et le PEA : le socle de l’épargnant

L’assurance-vie fonctionne comme un contrat multisupport. Avec 10 000 euros, vous pouvez combiner un fonds en euros pour la garantie du capital et des unités de compte pour la performance. Cela permet de moduler le risque. Vous pouvez retirer les fonds à tout moment, bien que la fiscalité soit plus avantageuse après huit ans.

Le PEA est l’outil adapté pour investir en bourse. Il est limité aux actions européennes, mais permet, après cinq ans, d’obtenir une exonération d’impôt sur les plus-values. Pour un investisseur débutant, le PEA est souvent le meilleur endroit pour loger des ETF (Exchange Traded Fund), ces fonds qui répliquent les indices boursiers mondiaux à frais réduits.

Les ETF et la gestion passive : la puissance de la simplicité

Plutôt que de sélectionner des actions individuelles, l’utilisation des ETF permet d’acheter des centaines d’entreprises en une seule transaction. Avec un ordre de bourse, vos 10 000 euros sont diversifiés sur les plus grandes capitalisations mondiales via un indice comme le MSCI World. Cette gestion passive bat statistiquement la majorité des gérants professionnels sur le long terme avec des frais souvent inférieurs à 0,3 % par an.

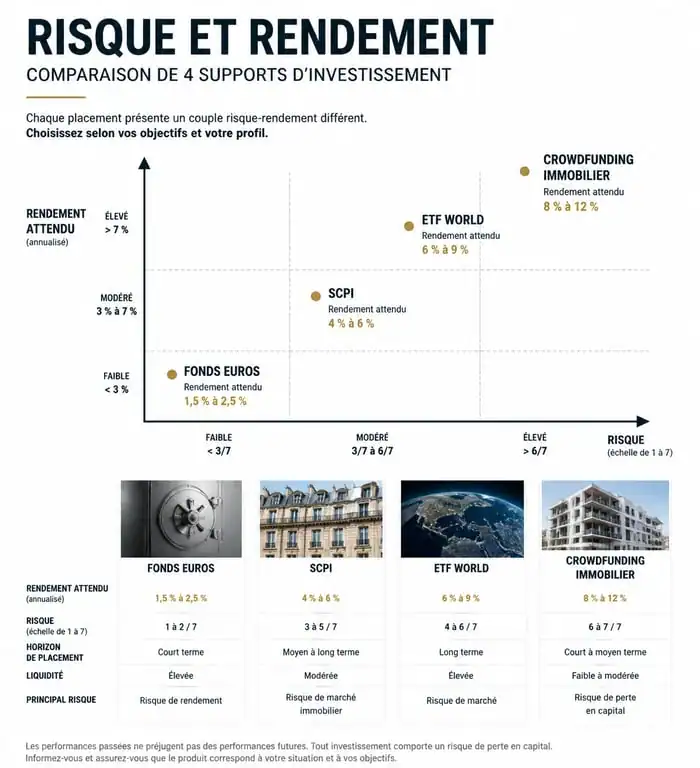

Les SCPI et le crowdfunding : l’immobilier accessible

L’investissement immobilier est accessible avec 10 000 euros via les SCPI (Société Civile de Placement Immobilier). En achetant des parts, vous devenez copropriétaire de bureaux ou de commerces. Vous percevez des loyers trimestriels au prorata de votre investissement, sans souci de gestion locative. C’est une solution pour générer des revenus complémentaires.

Le crowdfunding immobilier est une alternative sur une durée de 12 à 36 mois. Vous prêtez vos fonds à un promoteur pour financer un programme. Le rendement visé se situe souvent entre 8 et 10 %, avec un risque de défaut du promoteur. C’est un complément dynamique pour diversifier une partie de vos 10 000 euros.

Stratégies de répartition selon votre profil

La répartition de votre capital détermine la performance finale. Envisagez vos 10 000 euros comme un assemblage modulaire. Chaque millier d’euros est une brique de votre édifice patrimonial. En répartissant ces briques sur des fondations variées — certaines solides comme le fonds euros, d’autres agiles comme les actions — vous construisez une structure capable de résister aux fluctuations tout en progressant avec le temps.

Le profil Prudent : la priorité à la sécurité

Pour un épargnant qui souhaite limiter les fluctuations, la répartition peut être de 70 % sur un fonds en euros au sein d’une assurance-vie, et 30 % sur des supports immobiliers de type SCPI. Cette stratégie vise un rendement supérieur aux livrets classiques, autour de 3 à 4 %, tout en garantissant une stabilité du capital.

Le profil Équilibré : le compromis rendement/risque

Ce profil divise le capital. Vous pouvez allouer 50 % à un PEA investi en ETF mondiaux pour capter la croissance économique, et 50 % sur une assurance-vie composée de fonds euros et d’obligations. Cette répartition permet de profiter des phases de hausse des marchés tout en ayant un stabilisateur pour amortir les baisses. C’est une stratégie adaptée à un horizon de 5 à 10 ans.

Le profil Dynamique : viser la croissance maximale

Si vous n’avez pas besoin de cet argent avant au moins 10 ans, adoptez une stratégie offensive. L’allocation peut atteindre 80 % en actions via un PEA ou des unités de compte, et 20 % sur des placements alternatifs comme le crowdfunding immobilier ou une poche de cryptomonnaies. La volatilité est forte, mais l’espérance de rendement est plus élevée sur le long terme.

Optimiser et éviter les erreurs classiques

Investir 10 000 euros demande de la rigueur. Une erreur fréquente est de vouloir anticiper le marché. Les études prouvent que rester investi sur la durée est plus rentable que d’essayer d’entrer et sortir au moment idéal.

La traque des frais

Sur un investissement de 10 000 euros, une différence de 1 % de frais de gestion représente, sur 15 ans, plusieurs milliers d’euros de manque à gagner. Privilégiez les courtiers en ligne qui ne facturent pas de frais d’entrée ou de versement. Les banques traditionnelles prélèvent souvent 2 à 4 % dès le versement, ce qui réduit immédiatement votre capital disponible.

La discipline émotionnelle

Le principal risque pour l’investisseur est sa propre réaction face aux baisses de marché. Lorsque la bourse chute, la tentation est de vendre pour limiter les pertes. C’est pourtant souvent le moment de maintenir ses positions. Pour éviter ces biais, investissez de manière fractionnée : placez 2 000 euros tous les deux mois. Cette méthode, appelée DCA (Dollar Cost Averaging), lisse votre prix d’achat et réduit le stress lié aux fluctuations.

Synthèse des solutions d’investissement

Voici les principaux supports d’investissement pour votre capital :

- Fonds Euros (Assurance-vie) : Support sécurisé à disponibilité immédiate.

- SCPI (Immobilier) : Investissement immobilier pierre-papier avec rendement modéré.

- ETF World (PEA) : Gestion passive diversifiée sur les marchés mondiaux.

- Crowdfunding Immobilier : Placement dynamique à horizon bloqué.

| Support | Rendement cible | Risque | Disponibilité | Fiscalité |

|---|---|---|---|---|

| Fonds Euros (Assurance-vie) | 2% – 3,5% | Très faible | Immédiate | Avantageuse après 8 ans |

| SCPI (Immobilier) | 4% – 6% | Modéré | Faible | Revenus fonciers |

| ETF World (PEA) | 7% – 9% | Élevé | Immédiate | Exonération après 5 ans |

| Crowdfunding Immobilier | 8% – 10% | Élevé | Bloqué (12-36 mois) | Flat Tax (30%) |

Investir 10 000 euros est un acte fondateur pour votre avenir financier. Il n’existe pas de placement universel, mais une allocation adaptée à vos objectifs. En diversifiant vos supports, en surveillant les frais et en restant discipliné, vous transformez une somme d’argent en un patrimoine actif. Le temps est votre allié grâce aux intérêts capitalisés.

- Liquidation judiciaire simplifiée : 45 jours, 5 salariés et aucun bien immobilier à l’actif - 16 juillet 2026

- Kering et LVMH face au ralentissement du luxe : Gucci, la beauté et la Bourse comme lignes de fracture - 15 juillet 2026

- Loi Lagleize en 2025 : proposition en débat, pas réforme appliquée - 15 juillet 2026

Articles qui pourraient vous intéresser :

Déclaration de patrimoine pour les aides au logement caf : le guide clair pour bien faire

Déclaration de patrimoine pour les aides au logement caf : le guide clair pour bien faire

Itandi avis : ce qu’il faut vraiment savoir avant de vous lancer

Itandi avis : ce qu’il faut vraiment savoir avant de vous lancer

Billet de banque en France : comment l’identifier, l’échanger ou estimer sa valeur ?

Billet de banque en France : comment l’identifier, l’échanger ou estimer sa valeur ?

Retraite anticipée : 4 leviers légaux pour quitter la vie active avant 64 ans

Retraite anticipée : 4 leviers légaux pour quitter la vie active avant 64 ans