Pour tout propriétaire bailleur, la fiscalité immobilière dépasse le cadre de l’impôt sur le revenu. Les prélèvements sociaux représentent une charge directe qui réduit la rentabilité nette de votre investissement locatif. Appliqués au bénéfice foncier, ces prélèvements suivent une logique distincte de votre tranche marginale d’imposition (TMI). Maîtriser leur fonctionnement permet d’anticiper le coût réel de votre détention immobilière et d’optimiser votre déclaration.

Comprendre le taux global de 17,2 % et sa décomposition

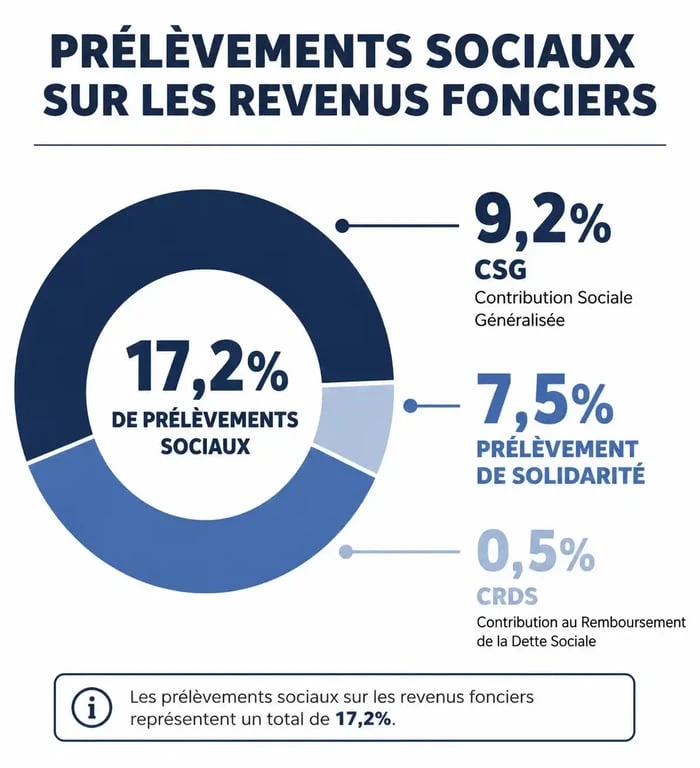

Le taux global des prélèvements sociaux sur les revenus du patrimoine est fixé à 17,2 %. Ce montant résulte de l’addition de trois contributions distinctes. Il est nécessaire de les différencier, car leur traitement fiscal varie, notamment concernant leur déductibilité.

CSG, CRDS et prélèvement de solidarité

La CSG (Contribution Sociale Généralisée) constitue la part principale avec un taux de 9,2 %. Elle finance la protection sociale. Le prélèvement de solidarité, fixé à 7,5 %, complète cette structure. Enfin, la CRDS (Contribution au Remboursement de la Dette Sociale) ajoute 0,5 %.

Ces prélèvements s’appliquent au revenu net foncier, après déduction des charges au régime réel ou après l’abattement forfaitaire de 30 % au régime micro-foncier. Contrairement à l’impôt sur le revenu, il n’existe aucun seuil de déclenchement : la taxation s’applique dès le premier euro de bénéfice.

Le mécanisme de la CSG déductible

Vous pouvez déduire une partie de la CSG payée de votre revenu imposable global. Sur les 9,2 % de CSG acquittés, 6,8 % sont déductibles. Cette déduction s’opère sur le revenu global soumis au barème progressif de l’impôt l’année de son paiement.

L’administration fiscale calcule cette déduction automatiquement. Il reste toutefois indispensable de vérifier que le montant figure en case 6DE de votre déclaration 2042. Cette opération réduit votre assiette imposable, un avantage d’autant plus marqué que votre TMI est élevée.

Assiette de calcul : sur quel montant s’appliquent les prélèvements ?

Le calcul dépend du régime fiscal choisi. L’assiette taxable diffère selon que vous optez pour le micro-foncier ou le régime réel.

| Régime Fiscal | Assiette des prélèvements sociaux | Calcul simplifié |

|---|---|---|

| Micro-foncier | Revenus bruts après abattement de 30 % | (Loyers x 0,70) x 17,2 % |

| Régime Réel | Revenu net foncier (Recettes – Charges) | Bénéfice foncier x 17,2 % |

Au régime réel, le montant est calculé sur le bénéfice foncier après déduction des intérêts d’emprunt, taxes foncières, frais de gestion, assurances et travaux. En cas de déficit foncier, aucun prélèvement social n’est dû, car l’assiette est nulle. Une gestion précise des charges, notamment par des travaux de rénovation, permet de réduire cette assiette taxable et d’optimiser votre rendement net.

Cas particuliers : non-résidents et location meublée

La situation des non-résidents fiscaux et des loueurs en meublé présente des spécificités importantes.

Exonération pour les affiliés à un régime de l’EEE

Les résidents fiscaux hors de France, affiliés à un régime de sécurité sociale d’un pays de l’Espace Économique Européen (EEE), de la Suisse ou du Royaume-Uni, bénéficient d’un régime particulier. Ils sont exonérés de CSG et de CRDS sur leurs revenus fonciers français.

Ils restent toutefois redevables du prélèvement de solidarité de 7,5 %. Pour bénéficier de ce taux, il ne faut pas dépendre d’un régime de sécurité sociale français. Lors de la déclaration, ces contribuables doivent cocher les cases spécifiques (souvent 8SH ou 8SI) pour éviter l’application du taux de 17,2 %.

Le cas de la location meublée (LMNP/LMP)

Les revenus issus de la location meublée relèvent des Bénéfices Industriels et Commerciaux (BIC). Pour le Loueur en Meublé Non Professionnel (LMNP), les prélèvements sociaux de 17,2 % s’appliquent via l’impôt sur le revenu. Pour le Loueur en Meublé Professionnel (LMP), les revenus peuvent être soumis aux cotisations sociales des indépendants via l’URSSAF, dont les taux diffèrent.

Modalités de paiement et calendrier fiscal

Depuis le prélèvement à la source, les prélèvements sociaux font l’objet d’acomptes contemporains.

Acomptes et modulation

L’administration prélève chaque mois ou trimestre un acompte basé sur votre dernière déclaration de revenus. Si vos revenus fonciers diminuent en raison d’une vacance locative ou de travaux, vous pouvez moduler vos acomptes à la baisse depuis votre espace particulier sur impots.gouv.fr. Cela évite d’avancer une trésorerie inutile à l’État.

Régularisation annuelle

Après votre déclaration de revenus, l’administration régularise la situation :

- Si vous avez trop payé, l’excédent est remboursé durant l’été.

- Si le montant dû est supérieur aux acomptes, le solde est prélevé à l’automne.

Cette gestion en temps réel exige une vigilance accrue sur la trésorerie de votre investissement.

Optimisation : réduire l’impact des prélèvements sociaux

Le taux de 17,2 % étant fixe, la seule variable d’ajustement est le revenu net. Le passage au régime réel est souvent pertinent si vos charges réelles dépassent l’abattement de 30 % du micro-foncier.

L’investissement via une SCI à l’impôt sur les sociétés (IS) permet d’éviter les prélèvements sociaux sur les revenus locatifs, car les bénéfices sont soumis à l’IS. Notez toutefois que la distribution de dividendes entraîne l’application de la « Flat Tax », qui inclut les prélèvements sociaux. Enfin, ne négligez jamais la CSG déductible, qui reste le levier le plus simple pour alléger votre pression fiscale globale.

Articles qui pourraient vous intéresser :

Investir 10 000 euros : 3 stratégies concrètes pour faire fructifier votre capital

Investir 10 000 euros : 3 stratégies concrètes pour faire fructifier votre capital

Communauté universelle : peut-on réellement déshériter ses enfants au profit du conjoint ?

Communauté universelle : peut-on réellement déshériter ses enfants au profit du conjoint ?

BoursoFirst : 29 € par mois pour accéder aux placements des institutionnels

BoursoFirst : 29 € par mois pour accéder aux placements des institutionnels

SAS : 5 avantages stratégiques pour piloter votre croissance

SAS : 5 avantages stratégiques pour piloter votre croissance